В ближайшие несколько лет предполагается кардинальное обновление правил бухгалтерского учета, действующих в Российской Федерации.

На сайте Минфина РФ размещена программа разработки стандартов бухгалтерского учета на 2016-2018гг. Она предполагает как разработку новых федеральных стандартов бухгалтерского учета, так и внесение изменений в существующее положение по бухгалтерскому учету.

27 декабря 2016 года на сайте Минфина РФ приведена информация о состоянии разработки стандартов бухгалтерского учета.

В ноябре 2016 года на сайте Минфина России опубликован проект изменений в ПБУ 1/2008 «Учетная политика организаций».

Проект предполагают введение следующих норм:

- В случае если экономический субъект, имеющий дочерние общества, разрабатывает и утверждает свои стандарты, обязательные к применению такими обществами, то дочернее общество выбирает способы ведения бухгалтерского учета исходя из таких стандартов.

- Организация, которая раскрывает составленную в соответствии с Международными стандартами финансовой отчетности консолидированную финансовую отчетность или финансовую отчетность организации, не создающей группу, вправе при формировании учетной политики руководствоваться федеральными стандартами бухгалтерского учета с учетом требований Международных стандартов финансовой отчетности. В случае если применение способа ведения бухгалтерского учета, установленного федеральным стандартом бухгалтерского учета, приводит к несоответствию учетной политики указанной организации требованиям Международных стандартов финансовой отчетности, организация вправе не применять этот способ.

- В случае если по конкретному вопросу в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, то организация разрабатывает соответствующий способ, исходя из Международных стандартов финансовой отчетности. В случае если в Международных стандартах финансовой отчетности по данному конкретному вопросу способ ведения бухгалтерского учета также не установлен, организация разрабатывает соответствующий способ исходя из федеральных стандартов бухгалтерского учета по аналогичным и (или) связанным вопросам. В случае отсутствия федеральных стандартов бухгалтерского учета по аналогичным и (или) связанным вопросам, организация самостоятельно разрабатывает способ ведения бухгалтерского учета.

- В случае если нормативный правовой акт по бухгалтерскому учету предусматривает возможность добровольного применения его организациями до наступления срока его обязательного применения (досрочно), организация, досрочно применившая этот нормативный правовой акт, должна раскрыть в бухгалтерской (финансовой) отчетности данный факт.

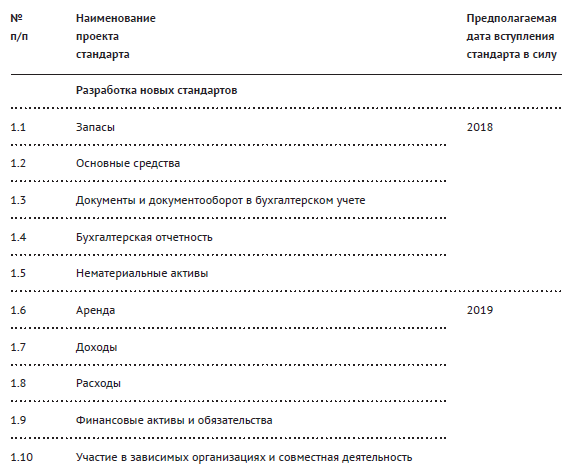

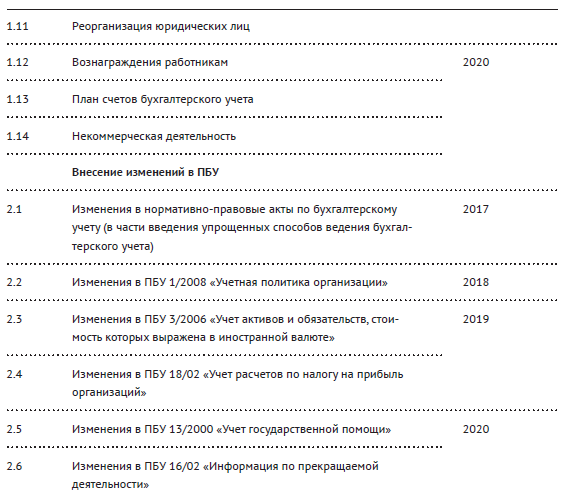

Новые стандарты должны быть приняты уже в 2017 году: «Запасы», «Основные средства», «Документы и документооборот», «Бухгалтерская отчетность», «Нематериальные активы». Применение стандартов планируется с 2018 года.

Новый стандарт учета «Основные средства» заменит ПБУ 6/01.

По имуществу сроком службы более года компания вправе будет сама решать – относить его к основным средствам или нет. Это позволит считать основными средствами имущество дороже 100 тыс. рублей, как в налоговом учете, то есть устранить расхождения.

В отношении остальных стандартов пока преждевременно говорить об изменениях, поскольку они еще не прошли публичное обсуждение и экспертизу.

В любом случае национальные правила бухгалтерского учета ждут существенные изменения, направленные на согласование их правил с применяемыми МСФО. Кроме того, будут приняты стандарты, которые ранее отсутствовали в законодательстве РФ о бухучете, но являлись составной частью МСФО.

Игорь Чайка

Ex-Управляющий директор

Аудиторская практика

Корпус Права (Россия)

Другие статьи по темам

Смотрите также статьи из номера

Q&A: Особенности автоматического обмена информацией

Начало автоматического обмена не означает, что сразу в отношении всех налогоплательщиков, по которым будет раскрыта информация, начнутся налоговые проверки, доначисления, автоматическое выставление штрафов или списание по инкассо.

20 января, 2017

Актуальные изменения в законодательстве зарубежных стран

В 2006 г. на Сейшельских островах был опубликован «Закон о международных коммерческих компаниях» ("The International Business Companies Act 2016") (далее Закон), заменяющий "Закон о международных коммерческих компаниях" от 1994 г. ("The International Business Companies Act 1994).

20 января, 2017

Даже если вы сидите на дне ручья, вы не можете быть рыбой

5 июля 2016 Европейская комиссия опубликовала документ-предложение с поправками к четвертой директиве ЕС о предотвращении использования финансовой системы для целей отмывания доходов или финансирования терроризма, известную как 4AML.

20 января, 2017

Аудит по российским и международным правилам

До декабря прошлого года существовала угроза монополизации аудиторского рынка путем создания одной единой саморегулируемой организации, подконтрольной Минфину РФ. К счастью, этого не произошло. Контроль над деятельностью аудиторов остается в сфере деятельности двух саморегулируемых организаций.

20 января, 2017