СОДЕРЖАНИЕ ПОСЛЕДНЕГО ВЫПУСКА

НДС 2015. Система сбора данных Big Data. Изменения порядка контроля за вычетами и последствия для налогоплательщиков

Что меняется для плательщиков НДС с 2015 года:

Рассмотрим подробнее порядок контроля за вычетами и последствия для налогоплательщиков.

С 1 января 2015 года, сдавая декларации по НДС, мы начнем с вами загружать туда книги покупок и книги продаж, журнал выставленных и принятых счетов-фактур для посредников. Вся информация будет накапливаться в системе «Big data» ФНС России. Для работы в этой системе создана специальная программа «АСК НДС-2». Как же программа работает? Все счета-фактуры станут попадать в общероссийскую базу. Программа сама сравнит данные о каждой операции по цепочке движения товара. Система покажет инспекторам налоговые разрывы в операциях, по которым есть вычеты, но не уплачен НДС. По таким расхождениям налоговики смогут требовать у компаний счета-фактуры и первичные документы. Это право им дано с 1 января 2015 года. Соответственно, если налогоплательщик имеет взаимоотношения с так называемыми недобросовестными контрагентами, которые не начисляют НДС к уплате в бюджет, то все вычеты по НДС, которым не соответствуют начисления НДС, будут видны в системе «Big data». Дальше информация о неправомерных вычетах будет высылаться налоговикам в территориальные инспекции и будет сразу понятно, на какие суммы НДС поставлен к вычету или к возмещению не правомерно. Результатом может быть выездная налоговая проверка. В 2015 году заработает специальный сервис, где по номеру счет-фактуры будет видно, начислил поставщик НДС по операциям или нет. Сервис начинает действовать с 1 января 2015 года и теперь можно будет выявлять недобросовестных поставщиков и каждый факт неуплаты ими НДС. После этого налоговики могут сделать запрос в ту организацию, которая не показала реализацию, и, соответственно, не заплатила НДС. С большой долей вероятности ответа налоговики никакого не получат. Дальше скорее всего налоговики будут блокировать расчетные счета этого поставщика, а, с другой стороны, если они получат ответ, что они ничего не продавали нам, то у налогоплательщика-покупателя будет уменьшена величина налоговых вычетов.

Функционал АСК НДС-2

Автоматизированная система контроля НДС-2 предназначена для эксплуатации на объектах оснащения ФНС РФ всех уровней, вплоть до территориальных налоговых органов, и не является автономной системой.

Выполняемые функции

АСК НДС-2 предназначена для выполнения следующих функций:

- Прием деклараций от налогоплательщика (получение контейнера, проверка ЭЦП, проверку на схему, передачу основной декларации по НДС в ЭОД, формирование и передачу квитанции о приеме).

- Загрузку и обработку журналов учета полученных/выставленных счетов фактур.

- Отправка сообщений НП, в том числе об отказе в приеме декларации, результатах встречной проверки и т.п.

- Прием и обработку уточнений к НД по НДС. В том числе и обработку дополнительных листов к Книгам.

- Проверка ИНН НП и контрагента по контрольным цифрам.

- Обработка сделок с участием посредников.

- Выполнение проверок, предоставленных для вычета СФ предыдущих отчетных периодов.

- Загрузка данных НД по НДС.

- Ведение информации по данным Книг и Журналов НД по НДС.

- Осуществление форматно-логического контроля данных НД по НДС.

- Осуществление сопоставления данных книг покупок с данными книг продаж контрагентов.

- Предоставление отчетов о работе Системы.

- Предоставление данных для визуализации информации в Системе преставления результатов.

Декларация по НДС

С отчетности за первый квартал 2015 года применяется новая декларация по НДС, утвержденная приказом Минфина России от 29.10.14 № ММВ-7-3/558@.

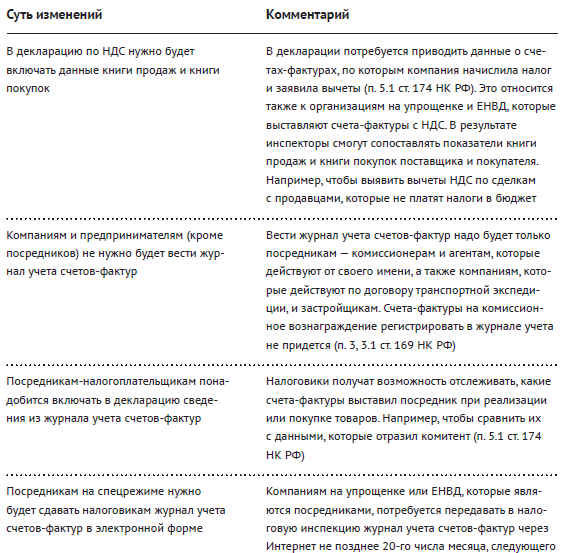

Именно новый формат декларации и позволяет налоговым органам получать достаточную информацию для контроля зеркальности начислений и вычетов НДС, так как содержит сведения о всех начислениях НДС и вычетах в разрезе счетов-фактур.

Разработанный бланк существенно отличается от действовавшего в 2014 году. В частности, с 2015 года организации обязаны будут включать в декларацию по НДС сведения из книг покупок и книг продаж. При посреднической деятельности в декларацию по НДС войдут сведения, указанные в журнале учета полученных и выставленных счетов-фактур.

Декларация включает в себя:

- титульный лист;

- разделы:

- «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика».

- «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента».

- «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2 — 4 статьи 164 Налогового кодекса Российской Федерации», приложение 1 к разделу 3 декларации «Сумма налога, подлежащая восстановлению и уплате в бюджет за истекший календарный год и предыдущие календарные годы», приложение 2 к разделу 3 декларации «Расчет суммы налога, подлежащей уплате по операциям по реализации товаров (работ, услуг), передаче имущественных прав, и суммы налога, подлежащей вычету, иностранной организацией, осуществляющей предпринимательскую деятельность на территории Российской Федерации через свои подразделения (представительства, отделения)».

- «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена».

- «Расчет суммы налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым ранее документально подтверждена (не подтверждена)».

- «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена».

- «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев».

- «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период», приложение 1 к разделу 8 декларации «Сведения из дополнительных листов книги покупок».

- «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период», приложение 1 к разделу 9 декларации «Сведения из дополнительных листов книги продаж».

- «Сведения из журнала учета выставленных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период».

- «Сведения из журнала учета полученных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период».

- «Сведения из счетов-фактур, выставленных лицами, указанными в пункте 5 статьи 173 Налогового кодекса Российской Федерации».

Декларацию по НДС сдают ежеквартально. Срок сдачи декларации с 2015 года — не позднее 25-го числа месяца, следующего за истекшим кварталом. В 2015 году, как и в 2014, документ принимается налоговыми инспекциями только в электронном виде.

Подведем итоги. С 01 января 2015 года не следует иметь взаимоотношения с сомнительными контрагентами, так как право на вычет НДС будет первоначально контролироваться налоговыми органами не с помощью камеральных проверок в случае предъявления НДС к возмещению и не с помощью выездных проверок раз в три года, а значительно оперативнее в результате использования системы «Big data» ФНС России.

Вопрос о том, как налоговые органы будут «снимать» неправомерно предъявленный к вычету НДС, пока не ясен. Но полагаю, практика будет основываться на доказывании в суде именно фиктивности сделки. В результате, кроме лишения права на вычет НДС, под «ударом» также окажутся расходы, учитываемые при исчислении налоговой базы по налогу на прибыль.

Другие статьи по темам