СОДЕРЖАНИЕ ПОСЛЕДНЕГО ВЫПУСКА

Правовая природа опциона в российском праве. Исторический аспект и новые изменения законодательства

В условиях развития экономики и современных бизнес-отношений возникла необходимость во введении новых легальных конструкций договоров в законодательство Российской Федерации, в том числе и конструкции опционного договора. В международной практике данный договор уже долгое время используется как в предпринимательской деятельности, так и в некоторых частных вопросах.

Так, в англо-американском праве имеется богатая практика применения опционного договора со своими особенностями – например, отсутствие безотзывной оферты как таковой (поскольку в странах англо-американского права правовые отношения автоматически подразумевают встречное предоставление (Consideration)).

Российским гражданским законодательством опцион прямо предусмотрен не был, хотя упоминание о подобных или схожих конструкциях встречались в целом ряде нормативно-правовых актов, например:

- Закон РФ от 20.02.1992 N 2383-1 «О товарных биржах и биржевой торговле» (ныне не действует), который содержал термин «опционная сделка», определяемый как уступка права на будущую передачу прав и обязанностей в отношении биржевого товара или контракта на поставку биржевого товара;

- Указание Банка России от 16.02.2015 N 3565-У «О видах производных финансовых инструментов» содержит понятие опционного договора;

- Федеральный закон от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг» содержит понятие «опцион эмитента».

Кроме того, на практике при необходимости применения подобной конструкции использовался целый ряд правовых механизмов, схожих с опционом.

Наиболее часто использовалась конструкция предварительного договора, которая, однако, существенно отличалась от опциона по своим правовым последствиям. Главные особенности опциона и предварительного договора заключаются в следующем:

- Предварительный договор понуждает лишь к заключению основного договора, а не к его исполнению, в то время как цель опциона предполагает именно исполнение предусмотренного опционом обязательства.

- Предметом предварительного договора является заключение в будущем между сторонами основного договора на согласованных в предварительном договоре условиях, а договор купли-продажи опциона заключается с целью приобретения права на приобретение какого-либо актива.

- По предварительному договору обе стороны обязываются заключить через определенный временной период основной договор, в то время как опционом такая обязанность предусмотрена исключительно для продавца опциона, покупатель же может как воспользоваться своим правом на заключения основного договора, так и не воспользоваться.

- По предварительному договору ни с одной из сторон в пользу другой никакие платежи не взимаются, в отличие от опциона, который подлежит оплате.

Также было распространено использование механизма безотзывной оферты, однако безотзывная оферта хоть и имеет сходства с опционом, но отличается от него и представляет собой скорее базу, в некотором роде «скелет» опциона. Применение схемы безотзывной оферты в таких случаях было связано с целым рядом юридических рисков.

Федеральным законом от 08.03.2015 № 42-ФЗ в Гражданский кодекс был внесен ряд изменений, в том числе были включены две статьи, регулирующие опцион на заключение договора (ст. 429.2) и опционный договор (ст. 429.3).

С внесением вышеуказанных поправок в Гражданский Кодекс появилась проблема разграничения этих двух моделей и выбора наиболее подходящей в каждом частном случае. Определиться может помочь понимание самой природы включенных в законодательство Российской Федерации моделей.

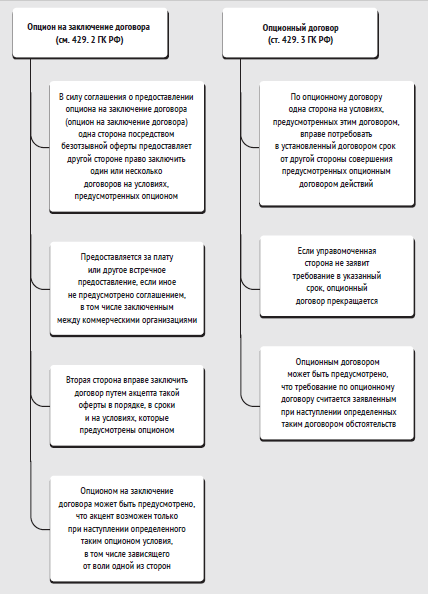

Согласно ст. 429.2 ГК РФ, опцион на заключение договора – это соглашение, по которому одна сторона выдает безотзывную оферту на заключение какого-либо договора, за что другой стороной может быть уплачена опционная премия. Последнее условие является диспозитивным.

Условия основного договора должны быть включены в соглашение, а форма, в которой заключается опцион, должна совпадать с формой, которая предусмотрена для заключения основного договора.

Законодатель также предусмотрел возможность постановки опциона под отлагательные условия, которые могут зависеть от воли сторон.

Стоит обратить особое внимание на дополнительное урегулирование вопроса уступки прав по опциону: законом прямо предусмотрена возможность уступки прав по опциону, а также возможность отступления от общего правила путем внесения в соглашение условия о том, что права по опциону не могут быть переданы другому лицу, а также в случае, если это вытекает из существа соглашения (опциона).

На практике вопрос уступки прав по опциону очень важен, так как невключение дополнительного условия о запрете отчуждения прав по опциону может поставить одну из сторон в невыгодное положение (более подробно данная проблема будет раскрыта во второй части настоящей статьи).

Вторая модель – опционной договор – закреплена в ст. 429.3 и представляет собой договор (основной договор), предметом которого является право одной из сторон заявить другой стороне требование о совершении определенных действий. Данное требование ограничено указанным в договоре сроком. Законодатель весьма кратко сформулировал нормы, регулирующие институт опционного договора. Из этого можно заключить, что к опционному договору применимы общие нормы об обязательствах, содержащиеся в гражданском законодательстве.

Особенности заключения опционных соглашений в отношении акций/долей юридических лиц по российскому праву

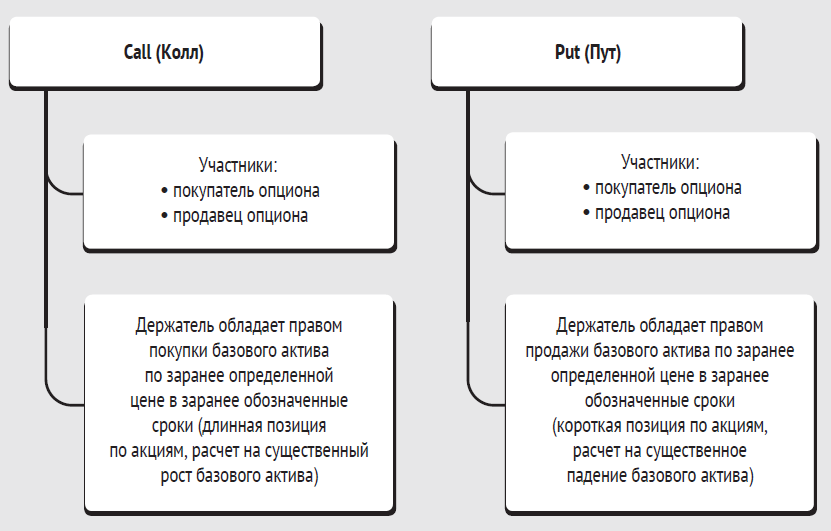

Наиболее распространенный случай использования правовой конструкции опциона –заключение опционов в отношении договоров купли-продажи акций/долей юридических лиц, а именно опционов на покупку (Call) и опционов на продажу (Put).

Наиболее яркими примерами сфер применения опционных соглашений в отношении акций/долей юридических лиц в рамках российского законодательства являются следующие:

- сделки по инвестированию (прямому и стратегическому) и заключению акционерных соглашений (в том числе и штрафные опционы);

- слияние/поглощение юридических лиц;

- «заемные» отношения;

- сделки премирования/стимулирования работников организаций и некоторые другие.

При работе с правовой моделью опциона (ст. 429.2 ГК РФ) стоит обратить особое внимание на следующие условия:

Условия о сроке

Практически всегда стороны указывают согласованный ими срок, однако в случае, когда в опционном договоре срок не установлен, он может быть приравнен к году, если иное не вытекает из существа договора или обычаев делового оборота.

Легальных классификаций типов срока по опционным соглашениям российским законодательством не предусмотрено, но есть условное подразделение на 2 типа, базирующееся на зарубежном опыте:

- опцион, который может быть реализован в любой момент срока, на который он выдан – «американский опцион»;

- опцион, который может быть реализован в определенную, конкретную дату – «европейский опцион».

Логично сделать вывод, что использование «европейского опциона» выгодно для продавца, в то время как для покупателя предпочтителен «американский опцион».

Опционная премия

За право заявления соответствующих требований сторона уплачивает контрагенту предусмотренную денежную сумму. Таким образом, плата осуществляется за сам факт выдачи опциона, не засчитывается в платеж по основному договору и не подлежит возврату в случае отсутствия акцепта. Ее часто называют «плата за риск».

Отлагательные условия

Примером отлагательного условия является штрафной опцион, предпосылкой которого могут быть нарушения акционерного соглашения, смены контроля и некоторые другие факторы.

«Ковенанты» («ограничительные» условия для сторон договора)

Разрешить проблему отчуждения акций третьим лицам, которая крайне невыгодна держателю опциона, особенно в случае продажи крупного пакета акций без его ведома третьим лицам, может помочь включение в договор особого ограничительного условия (ковенанта) для продавца в отношении сделок продажи, что в экономическом смысле обезопасит держателя опциона. Невключение дополнительного условия о запрете отчуждения прав по опциону может поставить одну из сторон в крайне невыгодное положение. Вопрос включения в договор такого условия напрямую связан с экономической составляющей отношений между участниками опционного договора. Будучи уверенным в финансовой стабильности лица, у которого в будущем возникнет реальная возможность выкупа акций/долей, продавец уже не озаботится вопросами замены стороны и возникновения рисков в связи с такой заменой.

Также может быть предусмотрено обязательное согласование продавцом с держателем опциона ряда решений, например, таких как: изменение устава компании, совершение сделок с заинтересованностью, отчуждение существенных активов, изменение уставного капитала компании и другие.

Условие о предмете

Законодательно требование к описанию предмета основного договора состоит в описании его «любым способом, позволяющим его идентифицировать на момент акцепта безотзывной оферты» (п. 4 ст. 429.2 ГК РФ).

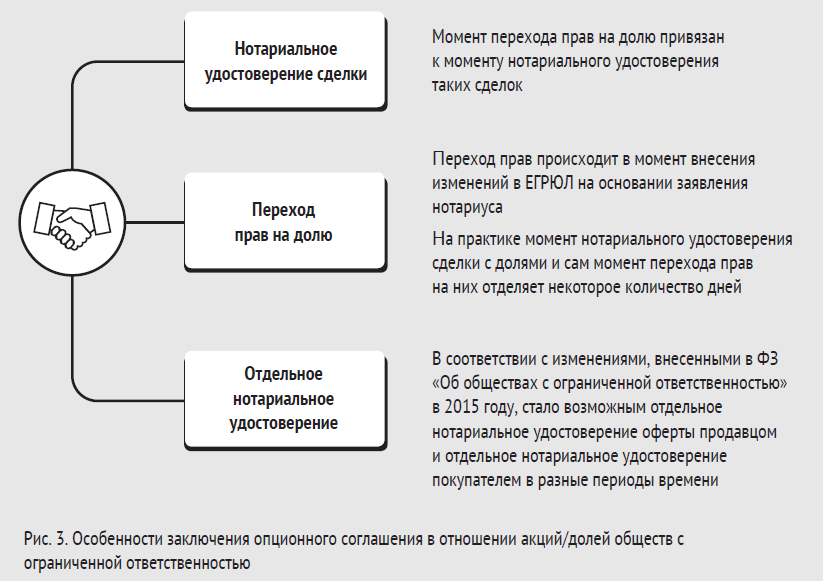

Опционы в отношении долей/акций юридических лиц осложняются необходимостью совершения нотариальных сделок. Дело в том, что Законодатель установил зависимость формы опциона на заключение договора от формы, в которой должен быть заключен основной договор. В случае опциона на заключение договора в отношении акций/долей юридических лиц требование о нотариальной форме императивно, так как специальным законодательством урегулирован вопрос перехода доли или части доли участника общества в уставном капитале общества к другим участникам и третьим лицам (ст. 21 ФЗ «Об обществах с ограниченной ответственностью»). Следовательно, соглашение о предоставлении опциона на заключение договора в отношении долей/акций также подлежит нотариальному удостоверению. Несоблюдение указанной формы повлечет за собой ничтожность договора на основании п. 3 ст. 163 ГК РФ.

Еще одной новеллой является норма, включенная в п. 11 ст. 21 ФЗ «Об обществах с ограниченной ответственностью», касающаяся возможности отдельного нотариального удостоверения: во исполнение опциона на заключение договора сделка по отчуждению доли в уставном капитале общества может быть совершена путем отдельного нотариального удостоверения соглашения о предоставлении опциона и нотариального удостоверения акцепта в дальнейшем.

Такой механизм делает модель удобнее для продавца и надежнее для покупателя, так как право покупателя может быть самостоятельно реализовано, и не возникает никакой необходимости подключать продавца. Особенно такое удобство значимо, когда опционом предусмотрен длительный срок.

Опционы часто используются стратегическими инвесторами при покупке бизнеса. На переходный период покупки за продавцом остается доля, которая по требованию одной из сторон выкупается покупателем.

В сфере инвестиций широко распространена практика использования опциона эмитента, правовая природа которого обуславливает некоторые особенности. Опцион эмитента являет собой производную ценную бумагу (дериватив), предметом которой является базовый актив, выраженный в некотором количестве иных ценных бумаг, определенных родовыми признаками.

Собственно под «опционом эмитента» понимается эмиссионная ценная бумага, закрепляющая право ее владельца на покупку в предусмотренный в ней срок и (или) при наступлении указанных в ней обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента. Опцион эмитента является именной ценной бумагой.

Вопрос об отнесении опциона эмитента к инвестиционным ценным бумагам является дискуссионным. Мы придерживаемся точки зрения, что природа опциона не позволяет отнести его к инвестиционным ценным бумагам. Это обусловлено тем, что покупатель приобретает право, но не обязательство купить биржевой актив, а исполнение опционов эмитента происходит по требованию владельцев опционов. Между тем инвестирование подразумевает вложение, целью которого являются имущественные и связанные с ними неимущественные права, следовательно, само же по себе право приобрести ценные бумаги является предпосылкой для инвестирования, но не самим инвестированием.

Таким образом, введение опциона как правовой конструкции в российское законодательство было востребовано. Опцион может охватывать соглашения в любой сфере деятельности, если это не запрещено законом, а сторонами могут быть любые субъекты гражданского права. Отсутствие ограничений по субъектному составу и сфере применения являются бесспорным плюсом опциона и позволяют формировать новые правовые конструкции, составной частью которых он является.

Другие статьи по темам