СОДЕРЖАНИЕ ПОСЛЕДНЕГО ВЫПУСКА

Правовая природа траста в английском праве. Соотношение доверительной собственности в английском праве и доверительного управления в российском праве

Динамичное развитие бизнеса на фоне активной глобализации заставляет предпринимателей и участников современного рынка обращать внимание на институты права, использующиеся в международной практике, в том числе и в системе общего права. Институт траста является одним из таких институтов. Нельзя отрицать ведущую роль траста в системе общего права, что и обуславливает актуальность его изучения. Процессы, связанные с международной экспансией, еще более стимулируют актуальность изучения данного института и проблем применения его на практике в соответствии законодательствами стран, не принадлежащих к системе общего права.

Институт доверительной собственности. Понятие траста

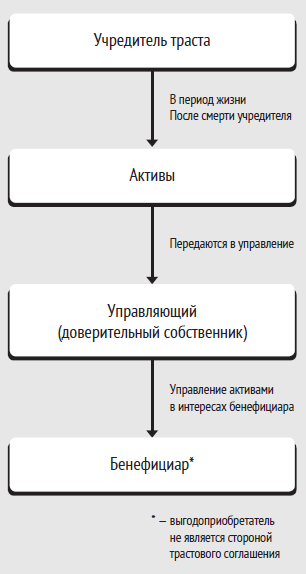

Понятие траста, или доверительной собственности (trust), является основополагающим понятием англо-саксонской системы права . Регулирование траста осуществляется на базе «права справедливости» (в английском праве – equity), а само понятие «trust» в переводе с английского означает «доверие». Классическая модель доверительной собственности выглядит следующим образом: лицо, которое учреждает доверительную собственность (в английском праве – settlor of the trust), имеет целью создать специальный режим в отношении своего имущества, содержанием которого станет управление таким имуществом одним или несколькими лицами (в английском праве – trustees) в интересах одного или нескольких лиц, которые будут являться бенефициарами (в английском праве – beneficiary).

Институт траста не просто популярен в Англии, но и имеет там необходимую правовую базу для применения соответствующих норм. Он является прикладным, так как его можно использовать для достижения целого перечня различных практических целей.

Институт доверительной собственности берет свое начало еще в XII – XIII вв. в Англии. Существует несколько версий его возникновения, но все они неразрывно связаны с волеизъявлением собственника на управление его имуществом другим лицом. В странах с романо-германской системой права траст тоже получил закрепление, но только в XX в. Однако закрепился он не в классическом виде – само понятие и содержание данного института было использовано с изъятиями.

Понятие траста не оформлено законодательно. Но, исходя из правовой природы института траста и существующих доктринальных толкований, можно выделить некоторые элементы, присущие трасту в английском праве:

- во-первых, доверительная собственность урегулирована правом справедливости (equity);

- во-вторых, права бенефициара на имущество находятся под защитой права собственности, в то время как на доверительного собственника по праву справедливости возлагаются обязанности;

- в-третьих, обязательства доверительного собственника носят фидуциарный (доверительный) характер, что обусловлено их правовой природой.

Итак, отношения доверительной собственности (траста) выглядят следующим образом:

Трастовое соглашение

Юридической формой закрепления траста (доверительной собственности) является трастовое соглашение. Как и любой договор гражданско-правового характера, трастовое соглашение содержит ряд определенных элементов и обязательных условий, а иногда и ряд специфических условий.

Предмет в трастовом соглашении выступает как обязательный элемент. Несмотря на то, что изначально предметом траста выступала в основном земля, недвижимая собственность, на настоящем этапе им может быть любое имущество собственника.

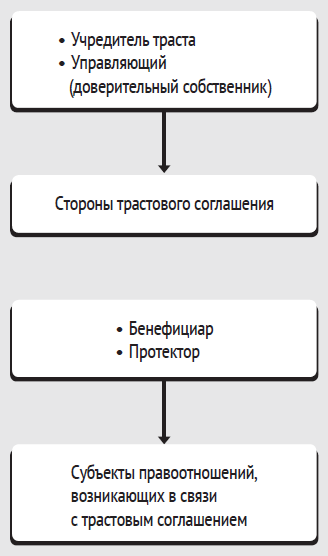

Субъекты трастовых отношений. Стороны трастового соглашения

Сторонами по трастовому соглашению являются учредитель (собственник, лицо, учредившее траст) и доверительный собственник/доверительный управляющий (лицо, которому передан предмет трастового соглашение под контроль в целях управления).

В условиях развитой правовой культуры и при наличии большого количества обеспечительных процедур появился еще один субъект трастовых правоотношений – протектор, наличие которого не является существенным условием для соглашения. Тем не менее, возможность включения его в соглашение объясняется наличием ряда важных функций, которые он может осуществлять (может быть назначен учредителем в целях контроля за действиями, которые управляющий совершает в интересах бенефициара, проверки их обоснованности, а также может быть наделен правом увольнять доверительного управляющего и назначать нового, изменять бенефициаров с учетом мнения учредителя траста).Однако на практике полномочия протектора достаточно ограничены и сводятся в основном к наблюдению.

Вернемся к сторонам по трастовому соглашению.

Учредителем признается лицо, которое создает доверительное управление путем передачи всего своего имущества или его частей доверительному управляющему (доверительному собственнику), который, в свою очередь, обязан владеть, пользоваться и распоряжаться переданным ему имуществом в пользу бенефициара. Учредителями могут быть как физические, так и юридические лица с учетом некоторых законодательных изъятий.

Доверительный управляющий – это аналог термина «доверительный собственник» (не следует путать с «доверительным управляющим» по российскому законодательству). Доверительным собственником является либо профессионально выполняющее обязанности доверительного собственника лицо, либо лицо, которое находится в доверительных отношениях с учредителем, не осуществляя при этом профессионально и на постоянной основе подобные функции. В первом случае под признаки лица, осуществляющего подобные услуги, попадает целый перечень профессий, так или иначе связанных с правовой деятельностью: провайдеры корпоративных услуг, адвокаты, юрисконсульты, нотариусы, аудиторы и др. Специфической чертой трастового соглашения является возможность самостоятельно регулировать количество доверительных собственников. Единственное условие заключается в том, что их общее количество не должно превышать четырех лиц. Предмет трастового соглашения может быть передан им по очередности либо разделен между всеми доверительными собственниками. Управляющим может быть как лицо, назначенное на договорных началах, основанных на волеизъявлении учредителя, так и лицо, назначенное по закону, то есть на основании решения суда.

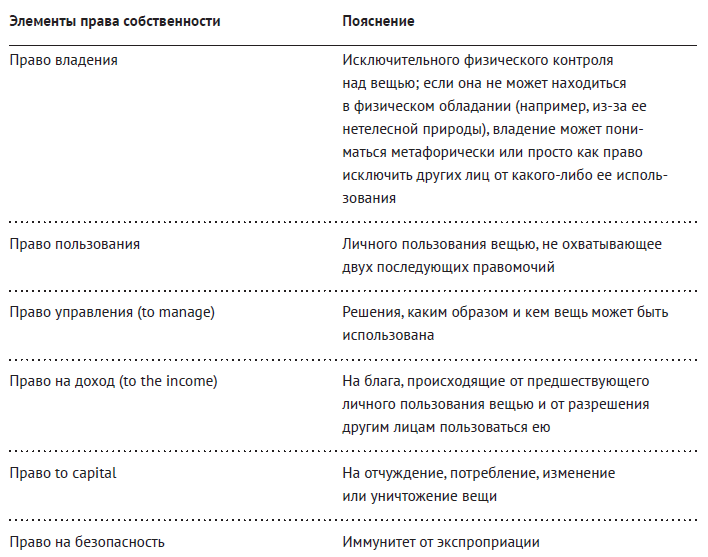

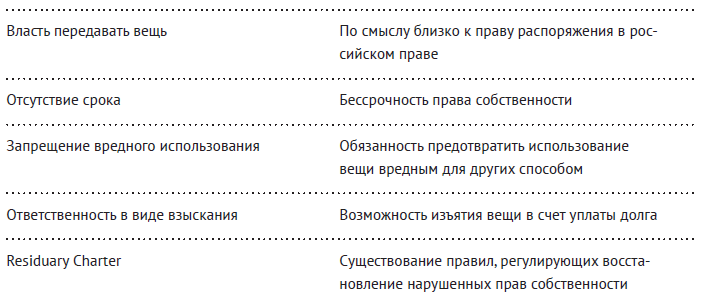

Наличие у доверительного собственника правомочия управления имуществом и распоряжения им в соответствии с теоретическими основами английского права позволяет полагать, что доверительный собственник становится собственником имущества наряду с учредителем доверительной собственности. В Англии не определен точный набор элементов права собственности и не ограничено количество комбинаций таких элементов, количество собственников на одну и ту же вещь или иное имущество также не ограничено. Не все элементы, а только некоторые из них и их сочетания могут обоснованно считаться образовавшими полноценное право собственности. Практикующие юристы и ученые насчитывают более 1 500 таких комбинаций.

Приложение к схеме:

Тем не менее, для ясного понимания и применения трастовых отношений на практике более всего подходит следующий тезис: «Собственник не теряет своих прав, сохраняя за собой свой статус, но при этом не осуществляет правомочий собственника и не выступает в отношениях с третьими лицами в качестве собственника, а доверительный собственник в полном объеме осуществляет все полномочия собственника, но выполняя условия распределения результатов деятельности и иные условия, определенные трастовым соглашением».

Между полномочиями доверительного и реального собственников нельзя поставить знак равенства. Однако учет данных особенностей позволяет внедрять все новые механизмы использования особенностей траста.

Бенефициар, как и протектор, скорее является стороной правоотношения, нежели чем стороной по соглашению о доверительной собственности, так как соглашение заключается непосредственно между учредителем и управляющим. Права бенефициаров обычно не фигурируют непосредственно в соглашении, но они корреспондируют обязанностям доверительного собственника, установленным правом справедливости и трастовым соглашением.

Институт траста безоговорочно можно назвать прикладным правовым институтом, так как его используют для достижения целого перечня различных практических целей: сохранность семейной собственности, обеспечение доходом недееспособных или ограниченно дееспособных лиц без передачи им права контроля над собственностью, пожертвования, подарки, распоряжение денежными средствами в пользу третьих лиц, обеспечение конфиденциальности личности, получающей доход.

Самой актуальной целью на сегодняшний день является защита активов от кредиторов. Передача имущества в доверительную собственность означает формальное отделение имущества от собственника, а значит и от его обязательств. Такой механизм обычно используется для того, чтобы исключить возможность обращения взыскания на данную собственность. Применение данного механизма невозможно в рамках российского законодательства, что еще более осложняет соотношение двух разных по содержанию, но омонимичных понятий «доверительная собственность» в английском праве и «доверительное управление (траст)» в праве Российской Федерации. Множество фирм, оказывающих юридические услуги, предлагают использование «преимуществ» траста предпринимателям, юридическим лицам, а теперь, с введением банкротства физических лиц, то и таким клиентам. Выработанное под влиянием процесса унификации национальных правовых систем конвенциональное определение траста, его характерных черт, перевод понятий, связанных с отношениями, урегулированными нормами английского права, не вносят ясности в определение сущностных различий траста и доверительного управления.

Траст (английское законодательство) и доверительное управление по российскому законодательству

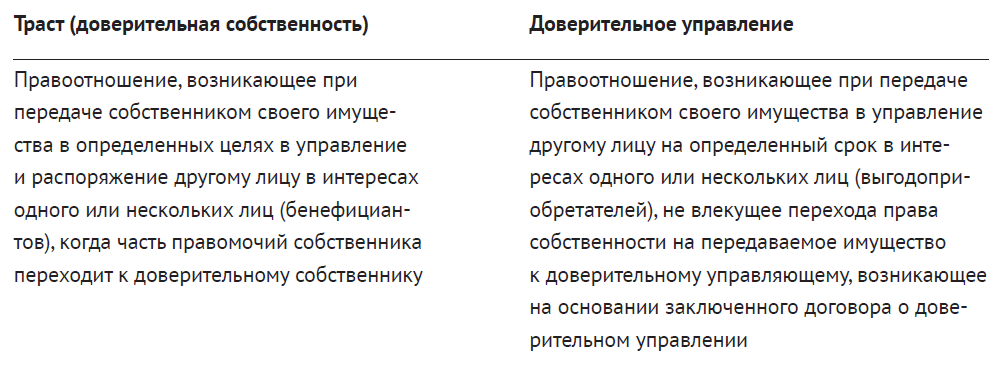

Для обособления понятий «траста» (доверительной собственности) и «доверительного управления» попробуем сравнить две дефиниции.

Из легального определения доверительного управления можно выделить ряд признаков:

1) Носит срочный характер.

Данный признак не присущ соглашению о трасте, так как срок выступает дополнительным условием, в то время как в договоре о доверительном управлении он является существенным.

2) Управляющий действует от своего имени в интересах учредителя или выгодоприобретателя.

Этот признак является общим, что и создает иллюзию идентичности приведённых понятий.

3) Право собственности сохраняется за учредителем.

В случае передачи собственности в доверительное управление доверительный управляющий не становится собственником имущества. Собственником остается учредитель управления. В российском законодательстве отсутствует существующая в английском праве модель «параллельной собственности», что и является причиной, по которой нельзя на практике применить описанные выше механизмы по защите активов от кредиторов, взысканий и по установлению конфиденциальности лиц. Кроме того, учредитель сохраняет статус собственника переданного им имущества и в связи с этим вправе определять правомочия управляющего, вводить ограничения в части распоряжения переданным имуществом. Итак, в соответствующих реестрах, в которых отражаются данные о собственниках, ставится отметка, свидетельствующая о том, что имущество записано на номинального держателя и находится в доверительном управлении. Такое регулирование обеспечивает наибольшую прозрачность в применении института доверительного управления в России.

4) Права и обязанности в отношении совершаемых действий возникают у управляющего.

5) Ответственность управляющего перед учредителем и третьими лицами.

6) Доверительный управляющий, совершая действия с переданным ему имуществом, в том числе сделки, обязан указывать свой статус (доверительный управляющий).

Сокрытие данного факта влечет персональную ответственность управляющего всем принадлежащим ему имуществом.

Объектом доверительного управления может быть широкий перечень, который носит открытый характер и может быть представлен имущественными комплексами, недвижимым имуществом, исключительными правами, ценными бумагами и т.д. с некоторыми законодательными изъятиями (нельзя передавать в доверительное управление имущество, находящееся в хозяйственном ведении или оперативном управлении субъекта, – такая возможность предусмотрена лишь после прекращения вещных прав хозяйственного ведения либо оперативного управления в связи с ликвидацией юридического лица или по иным предусмотренным законом основаниям и возвращения имущества во владение собственника).

В отличие от траста, как явления английского права, в России довольно распространено так называемое некоммерческое доверительное управление. Отношения в данном виде доверительного управления находятся вне сферы предпринимательства, а сторона владеет и распоряжается чужим имуществом, не преследуя имущественный выгоды для себя, действует, помогая другому, выполняя свой гражданский долг. Лицо, имеющее по закону право стать учредителем управления, не обладает каким-либо субъективным гражданским правом на имущество, передаваемое им доверительному управляющему. Такие договоры доверительного управления могут заключаться по поводу имущества подопечного, лица, находящегося под патронажем, безвестно отсутствующего, то есть в тех случаях, когда основание возникновения рассматриваемых отношений предусмотрено законом.

Нормы законодательных актов РФ, посвященные регулированию правоотношений, возникающих из договора доверительного управления, не содержат прямого указания на обязанность доверительного управляющего извлекать доходы от управления имуществом. Но, по общему правилу, договоры доверительного управления, являясь возмездными, включают в себя существенное условие о размере и форме вознаграждения управляющему. Обеспечение выплат предусмотренного договором вознаграждения, а также возмещение произведенных в процессе управления имуществом необходимых расходов – основная обязанность учредителя управления. Однако законом предусмотрено, что источником покрытия указанных выплат являются исключительно доходы, полученные от использования переданного в доверительного управление имущества. А значит, в случае неэффективного управления, доверительный управляющий не вправе рассчитывать ни на вознаграждение за свою деятельность, ни на оплату необходимых расходов.

Ответственности доверительного управляющего посвящена статья 1022 ГК, что представляется оправданным – широкий объем полномочий предполагает значительную ответственность. Так, устанавливается обязанность при непроявлении должной заботливости об интересах выгодоприобретателя или учредителя управления возместить выгодоприобретателю упущенную выгоду за время доверительного управления, а учредителю убытки, причиненные утратой или повреждением имущества, с учетом его естественного износа, а также упущенную выгоду.

Большое практическое значение имеет установленная законодательно презумпция вины доверительного управляющего, который освобождается от ответственности только в случае, если докажет, что убытки стали следствием действий либо выгодоприобретателя, либо учредителя, либо же непреодолимой силы. Норма соответствует всем законам логики, однако на практике крайне сложно рассчитать размер упущенной выгоды. Ее можно было бы рассчитать исходя из минимальной прибыли, указанной в договоре, однако такое указание будет противоречить существу отношений доверительного управления и неоправданно сблизит его с договорами комиссии, кредита, ссуды или диапозитивным договором. А также норма прибыли напрямую связана с уровнем инфляции, который предвидеть сторонам в условиях экономики нашей страны не представляется возможным.

Доверительными управляющими могут быть индивидуальные предприниматели и коммерческие организации, за исключением унитарных предприятий, а физические лица выступают в данной роли только в случаях, прямо предусмотренных законом (если доверительное управление учреждено с целью управления наследственным имуществом, в целях управления имуществом подопечного и в др.). В английском трасте, как было отмечено ранее, нет подобных ограничений.

В судебной практике возникают вопросы относительно правомочий учредителя управления в отношении объекта управления в период действия договора. С одной стороны – передача имущества в доверительное управление не влечёт перехода права собственности на него к доверительному управляющему. С другой стороны – в нормах содержится указание на право доверительного управляющего совершать в отношении имущества в соответствии с договором любые юридические и фактические действия в интересах выгодоприобретателя и осуществлять правомочия собственника. При этом имущество, переданное в доверительное управление, обособляется от другого имущества учредителя управления, а также от имущества доверительного управляющего. Кроме того, на него не может быть обращено взыскание по долгам учредителя управления, за исключением несостоятельности (банкротства) этого лица, что особо важно отметить, и физического лица, не являющегося индивидуальным предпринимателем в том числе. На основании вышеперечисленного в судебной практике возникает вопрос о возможности учредителя управления реализовывать в отношении объекта управления правомочия собственника, в частности, правомочия по владению, пользованию и распоряжению согласно законодательству, закрепляющему соответствующий объем прав. Практический вывод, который можно сделать из судебной практики: передача имущества в доверительное управление не ограничивает право учредителя управления на распоряжение объектом управления, в том числе если лицо стало учредителем управления в результате приобретения имущества, обременённого доверительным управлением.

Возникновение и содержание правомочий доверительного управляющего по владению, пользованию и распоряжению переданным ему имуществом определяются договором, заключённым сторонами, а не законом, как это имеет место применительно к вещным правам. Нельзя обнаружить здесь и иных сущностных признаков вещных прав: обязательного признания данного права в законе в качестве вещного, абсолютного характера права, бессрочности его, возможности правообладателя воздействовать на вещь без содействия какого-либо иного лица. Итак, передача имущества доверительному управляющему не означает утраты учредителем права собственности, а представляет собой форму реализации собственником его правомочий. При этом главным отличием от траста по английскому законодательству является то, что собственник не передает свои правомочия доверительному управляющему, а возлагает на него путем заключения договора определенные обязанности по управлению имуществом.

Известно, что изначально в России планировалось пойти путем, избранным когда-то США, то есть использовать институт доверительной собственности для организации крупных корпораций и холдинговый компаний: Указом Президента РФ «О доверительной собственности (трасте)» (от 24.12.1993 г.) предлагалось введение понятия траста в отечественный гражданский оборот, предполагалась передача в траст исключительно пакетов акций АО, созданных при приватизации госпредприятий. Считается, что существенное противоречие траста Российскому вещному праву привело к невозможности применения в России данного института.

Опираясь на историю российского траста и динамику изменений гражданского законодательства в настоящем, можно выделить практически важный процесс – процесс взаимного влияния институтов общего и континентального права. Так, изменения 4 главы ГК РФ (изменения 2014 г.), посвященной юридическим лицам, закрепили совершенно новое для российского права деление хозяйственных обществ на публичные и непубличные, более привычное в США. Таким образом, был сделан шаг в сторону приближения к американским правовым конструкциям.

Несмотря на включение в ГК РФ норм о доверительном управлении имуществом, предполагаемом аналоге траста, внимание к нему российских юристов и представителей бизнеса не ослабевает. Как уже было указано в данной статье, рассматриваемый институт все чаще используется при приобретении движимого и недвижимого имущества за границей, передаваемого затем в управление доверительным собственникам, однако с ориентацией на нормы законодательства иных стран, которые ввиду ряда рассмотренных причин могут вступать в конфликт с нормами законодательства Российской Федерации.

Специалисты в области права фокусируются по большей мере именно на практической стороне вопроса, анализируя потенциал применения института траста в различных сферах, в том числе наследственных отношениях, семейных и обязательственных. Практика, в свою очередь, показывает, что рассматриваемый институт, будучи достаточно гибким, может использоваться и в отношениях, регулируемых нормами не только общего права, однако применять его аналогичным способом, что и в системе английского права, не представляется практически возможным.

Другие статьи по темам