СОДЕРЖАНИЕ ПОСЛЕДНЕГО ВЫПУСКА

Что приготовил для бухгалтера год Крысы?

Год Крысы по восточному календарю для бухгалтеров начинается с изучения новых правил бухгалтерского учета. Рассмотрим основные изменения, которые ждут в 2020 году бухгалтеров.

Изменения в бухгалтерской отчетности

Общие изменения

Одним из главных изменений станет то, что бухгалтерскую отчетность, начиная с отчетности за 2019 год, нужно будет представлять в налоговый орган по месту регистрации организации только в виде электронного документа. То же касается аудиторского заключения о ней в случаях, если бухгалтерская отчетность подлежит обязательному аудиту.

С 1 января 2020 года налоговые органы будут вести Государственный информационный ресурс бухгалтерской отчетности (ГИРБО). Законом от 26.07.2019 № 247-ФЗ установлен порядок представления отчетности (в том числе исправленной отчетности) в ГИРБО.

Экземпляр отчетности необходимо будет представлять в виде электронного документа через оператора электронного документооборота не позднее трех месяцев после окончания отчетного периода. При представлении отчетности, которая подлежит обязательному аудиту, аудиторское заключение о ней представляетсяв сроки, установленные ранее.

Получить сведения из ГИРБО о других компаниях или ИП можно будет платно. Правительство РФ установило, что с 2020 года годовое абонентское обслуживания по таким запросам с одного рабочего места будет стоить 200 000 рублей. Отчетность 2018 года и более ранних периодов Росстат по-прежнему будет предоставлять бесплатно.

Заполнять все бланки отчетности теперь нужно только в тысячах рублях, единица измерения «миллионы рублей» исключена из форм. Наименование строки «ОКВЭД» заменили на «ОКВЭД2».

Изменения в бухгалтерском балансе

В заголовочной части бухгалтерского баланса после строки «Местонахождение» введена строка для указания, подлежит отчетность обязательному аудиту или нет. Если да, нужно указать сведения об аудиторской организации:

- наименование аудиторской организации или Ф.И.О. индивидуального аудитора;

- ИНН;

- ОГРН или ОГРНИП.

Указанные выше изменения нужно обязательно учитывать при подаче отчетности за 2019 год.

Изменения отчета о финансовых результатах

Отчет о финансовых результатах также коснулись изменения. Причиной этого стало внесение изменений в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», в котором определено, как заполнять отдельные показатели отчета о финансовых результатах.

Основная цель изменений – приведение правил бухгалтерского учета налоговых обязательств и связанных с ними объектов бухгалтерского учета в соответствие с МСФО.

Применение этих изменений станет обязательным позднее – с отчетности за 2020 год, но организация вправе принять решение о применении изменений до указанного срока.

В новой форме отчета о финансовых результатах обновлены строки, связанные с налогом на прибыль:

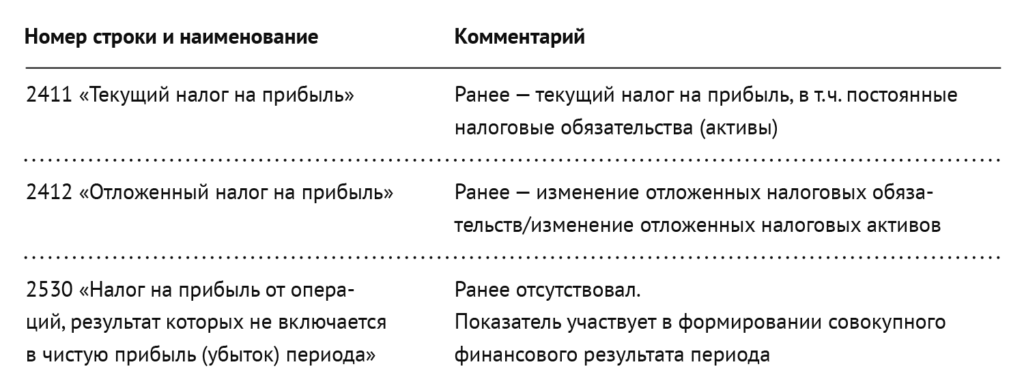

- строка 2410 переименована на «Налог на прибыль» вместо «Текущий налог на прибыль»;

- исключены строки: 2421 «Постоянные налоговые обязательства (активы)»; 2430 «Изменение отложенных налоговых обязательств»; 2450 «Изменение отложенных налоговых активов».

Появились строки:

Строка 2500 «Совокупный финансовый результат» теперь определяется, как сумма следующих строк:

2400 «Чистая прибыль (убыток)»

+

2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода»

+

2520 «Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода»

+

2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода»

В отчете о финансовых результатах упрощенной формы в строку «Налоги на прибыль (доходы)» необходимо включать текущий налог на прибыль и отложенный налог.

Изменения, затронувшие порядок ведения бухгалтерского учета

С 2020 года требования главного бухгалтера о правильном оформлении первичных документов станут обязательными для всех сотрудников . Законом о бухгалтерском учете установлены требования к ведению первичных учетных документов организации. Он был дополнен положением, которое обязывает работников организации исполнять требования главного бухгалтера в отношении соблюдения установленного порядка документального оформления операций, а также представления документов, необходимых для ведения бухгалтерского учета. Такие требования главного бухгалтера должны быть оформлены в письменной форме. Если в организации отсутствует должность главного бухгалтера, то эти нормы распространяются на требования другого должностного лица, на которое возложено ведение бухгалтерского учета.

Также были внесены изменения в ПБУ 13/2000 «Учет государственной помощи». Правила бухгалтерского учета госпомощи привели в соответствие с МСФО. На основании ПБУ 13/2000 формируется информация о государственной помощи, предоставленной из бюджетной системы России. Теперь нормы данного Положения распространяются и на государственную помощь, предоставленную из государственных внебюджетных фондов. Одновременно расширен перечень случаев, когда ПБУ 13/2000 не применяется.

Согласно внесенным поправкам ПБУ не должны использовать организации госсектора. Кроме того, ПБУ не нужно применять, если экономическая выгода связана:

- с госучастием(участием муниципальных образований) в уставных фондах государственных и муниципальных унитарных предприятий;

- возмещением недополученных доходов или финансовым обеспечением (возмещением) затрат на производство товаров, выполнение работ, оказание услуг на договорной основе.

В целом изменений довольно много, кроме традиционных изменений, с которыми мы сталкиваемся каждый год (повышение МРОТ в 2020 году, увеличение предельной базы для начисления страховых взносов в 2020 году), внесены и важные изменения, которые трансформируют порядок работы бухгалтера. Изменения в законодательстве по бухгалтерскому учету в основном связаны с приведением правил ведения учета в России к МСФО.

Налоговые изменения

НДФЛ

Важной поправкой в части НДФЛ стало перенесение сроков представления отчетов по форме 2-НДФЛ и по форме 6-НДФЛ за год, их сдвинули с 1 апреля на 1 марта. Расчет по форме 6-НДФЛ за 2019 год нужно сдать не позднее 2 марта 2020 г., поскольку 1 марта – выходной день (Письмо ФНС России от 15.11.2019 N БС-4-11/23242@).

Работодатели с числом сотрудников 10 и более человек обязаны отчитываться по форме 2-НДФЛ и по форме 6-НДФЛ исключительно в электронной форме. Если сотрудников меньше, можно представить отчеты на бумаге.

Отчетность по обособленным подразделениям по НДФЛ можно будет сдавать по новым правилам: выбирать одну ИФНС в муниципальном образовании.

С 2020 года организации, имеющие несколько обособленных подразделений на территории одного муниципального образования, смогут представлять налоговую отчетность по НДФЛ и перечислять удержанные суммы НДФЛ в бюджет по месту учета либо самой организации, либо одного из ее обособленных подразделений. Но для этого компания должна будет подать уведомление в ИФНС и указать, какое подразделение будет отчитываться. Срок подачи уведомления – не позднее 1 января; в течение года поменять подразделение не получится.

Транспортный и земельный налог

Одним из положительных изменений для организаций стала отмена подачи некоторых деклараций. Налоговые декларации по транспортному налогу и земельному налогу в налоговые органы не представляются за 2020 год и последующие налоговые периоды.

В составе отчетности за 2019 год компании в последний раз сдают декларации по земельному и транспортному налогу. Налоговики будут самостоятельно рассчитывать налог на основании имеющихся у них сведений и направлять плательщикам соответствующие сообщения.

Такая практика уже много лет применяется в отношении физических лиц, теперь ее распространят и на юридических лиц.

Налог на имущество

Представлять расчеты по авансовым платежам по налогу на имущество организаций с 2020 года не нужно. Останется только обязанность по представлению годовой декларации, в которой появится раздел со сведениями по авансам.

В отчетности за налоговый период 2019 года вводится новая форма декларации по налогу на имущество организации.

Кроме того, если компания состоит на учете в нескольких ИФНС по месту регистрации принадлежащих ей объектов недвижимости и налоговую базу по ним определяет как их среднегодовую стоимость, она может сдать одну налоговую декларацию по всем объектам в любую из ИФНС, где стоит на учете, по своему выбору. Чтобы централизованно отчитываться в 2020 году, нужно подать уведомление не позднее 2 марта. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение налогового периода не допускается.Чтобы и в последующие годы централизованно отчитываться, подобные уведомления нужно будет подавать ежегодно.

Изменения, коснувшиеся налога на имущество, являются положительными для организаций, они упростят работу бухгалтеров в предстоящем году, в особенности работу в тех организациях, которые состоит на учете в нескольких ИФНС.

Рассмотрены не все важные изменения, которые повлияют на порядок работы бухгалтера в новом 2020 году. Не стоит забывать, что законодатели планируют привести порядок бухучета российских организаций к МСФО, и уже с 2021 года нас ждет обязательное применение некоторых ФСБУ.

Другие статьи по темам