07 апреля, 2020

Субъекты малого и среднего предпринимательства из пострадавших секторов экономики вправе по первому требованию получить 6-месячную отсрочку платежей по любым кредитным договорам, заключенным до 3 апреля.

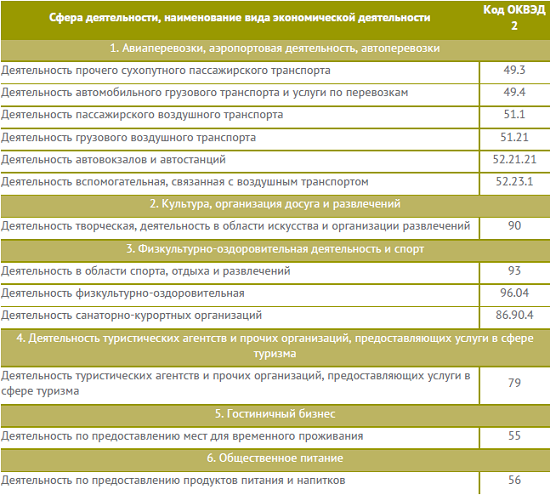

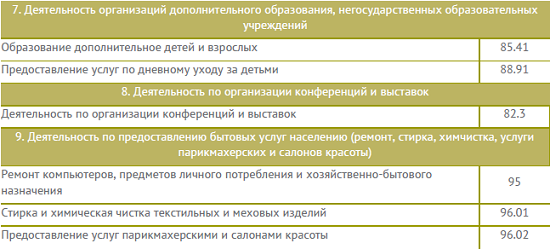

Указанные меры поддержки распространяются на все субъекты малого и среднего предпринимательства в следующих отраслях:

Меры распространяются на любые кредитные договоры и договоры займа, заключенные с кредитными организациями или некредитными финансовыми организациями до 3 апреля 2020 года.

Механизм действия кредитных каникул

Заемщик вправе «заморозить» платежи по кредиту на срок до полугода со дня подачи обращения или позже. Обратиться в банк нужно не позднее 30 сентября.

У индивидуальных предпринимателей есть дополнительная опция: вместо «заморозки» платежей ИП вправе платить их в сниженном размере в период каникул.

Длительность каникул заемщик определяет самостоятельно. Если заемщик не укажет конкретный срок и его начало, он принимается за шесть месяцев с момента направления требования о предоставлении каникул.

При этом, если к началу кредитных каникул у заемщика была обязанность уплатить проценты и штрафы за ненадлежащее исполнение своих обязательств, она также «замораживается».

Проценты начисляются в том же размере, как если бы заемщик продолжал исполнять прежние условия кредитного договора. Такие проценты после окончания кредитных каникул включаются в сумму основного долга.

После окончания кредитных каникул заемщик возобновляет оплату кредита на условиях, аналогичных периоду до каникул (т.е. никаких повышенных платежей не будет).

При этом срок возврата кредита пролонгируется с тем расчетом, чтобы заемщик вернул задолженность, образовавшуюся за время каникул.

Для того, чтобы получить кредитные каникулы заемщику необходимо направить требование кредитору способом, предусмотренным в договоре. ИП может направить требование с помощью мобильного телефона. Прилагать к требованию какие-либо документы не нужно.

Кредитор обязан сообщить о предоставлении кредитных каникул в течение 5-ти дней. Если в течение 10-ти дней заемщик не получит ответ, каникулы считаются предоставленными с даты, указанной в требовании.

Заемщик вправе вносить денежные средства в качестве оплаты кредита в период каникул. При этом каникулы не прекращаются, пока сумма досрочных платежей не достигнет общей суммы платежей по основному долгу и процентам, которые приходятся на льготный период.

Кредитные каникулы можно прекратить в любой момент по заявлению заемщика.