СОДЕРЖАНИЕ ПОСЛЕДНЕГО ВЫПУСКА

AML 4.0

Способы и формы борьбы с отмыванием денег и финансированием терроризма (далее – AML) эволюционируют вместе с преступлениями, против которых она направлена. Актуализация этих способов и форм является задачей, не сходящей с повестки дня как государственных, так и негосударственных организаций всего мира. В июне 2015 года в Евросоюзе вступила в силу новая, 4 AML-Директива (Директива 2015/849), сменившая предшественицу действовавшую в течение 10 лет. Логично ожидать, что в ближайшие годы государства-члены ЕС будут адаптировать свои правовые системы под требования, предъявляемые новой Директивой, в результате чего станет ясно, какие последствия принесла смена AML-эпох в европейском сообществе. Пока сказать можно только то, что борьба с отмыванием денег, направленная на пресечение финансовых преступлений, предполагает ряд ограничительных мер, которые едва ли могут оказать стимулирующий эффект на экономическое развитие. В этой связи особо важно, чтобы польза, приносимая AML, «перевесила» налагаемые ей запреты и сопряженные затраты.

Третья AML-Директива (Директива 2005/60/ЕС) содержала в себе рамочные положения, предъявляя минимальные требования к унификации национального законодательства государств-членов ЕС. Это приводило к тому, что в разных государствах были установлены различные по степени жесткости требования к проверке контрагентов. В результате снижалась эффективность функционирования общеевропейского AML-законодательства. Например, было предусмотрено, что проверка клиента перед принятием на обслуживание должна включать определение бенефициарного владельца клиента1. Большинством государств были выпущены детальные правила идентификации бенефициарного владельца, но такие правила зачастую отсутствовали в отношении бенефициаров корпоративных образований, форма которых была неизвестна конкретному законодательству. Так, в инвестиционных фондах ни один инвестор, как правило, не обладает долей владения в размере 25%, необходимой для признания его бенефициаром, -следовательно, администратор фонда не был обязан определять бенефициарного владельца фонда — его не существовало заведомо.

Внесение поправок в третью AML -Директиву было инициировано Еврокомиссией после того, как в феврале 2012 года ФАТФ были выпущены новые рекомендации по борьбе с отмыванием денег и финансированием терроризма. Целью поправок явилась унификация национальных AML-правил, а также распространения сферы действия Директивы на новые субъекты. В круг лиц, для которых 4 AML-Директива стала обязательной к исполнению, вошли:

- организаторы азартных игр;

- риэлторы (estate agents);

- лица, заключающие сделки по купле-продаже товаров, цена которых превышает или равна € 10 000, а расчеты производятся наличными денежными средствами.2

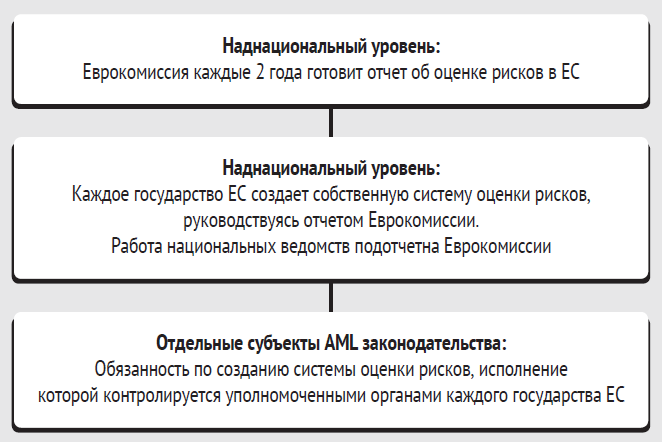

4 AML-Директива законодательно закрепила принцип оценки рисков как основной принцип работы лиц, на которых возложена обязанность проведения AML-процедур. Суть этого принципа заключается в соизмерении степени риска и тех процедур, которые проводятся для предотвращения противоправных действий. Во исполнение Рекомендаций ФАТФ 2012 г., предписывающих заинтересованным лицам наладить процесс идентификации, оценки, мониторинга и управления AMLрисками3, 4 AML-Директива вводит централизованную трехступенчатую систему оценки рисков4.

Значительную роль новая AML-Директива отводит сотрудничеству национальных подразделений финансовой разведки. На государства члены ЕС возложена обязанность обеспечить бесперебойный обмен информацией, касающейся физических или юридических лиц, вовлеченных в преступную деятельность, даже если на момент осуществления запроса вид противоправного деяния еще не определен5. Закреплен принцип равнозначности расследования по запросу финансовой разведки другого государства-члена ЕС расследованию, проводимому на национальном уровне6. Установлено, что различия в дефинициях финансовых преступлений, содержащиеся в национальных законах, не могут служить препятствием для обмена информацией. Разработчики 4 AML-Директивы постарались нивелировать любые национальные различия, которые могут помешать единому фронту борьбы с отмыванием денег.

Налоговые преступления в том виде, в каком они определены в национальных законах, и влекущие лишение свободы сроком не менее 6 месяцев, включены в список предикативных преступлений, т.е. преступлений, предшествующих AML-преступлениям7. Это означает, что субъект AML-законодательства, который знает или имеет основания подозревать какую-либо операцию в том, что она влечет налоговое преступление, должен воздержаться от ее совершения. Одновременно он обязан подать в национальное подразделение финансовой разведки отчет о потенциальном налоговом преступлении и предоставить всю имеющуюся у него релевантную информацию. Третья AML Директива обходила налоговые преступления умолчанием, затеняя их коррупцией и торговлей наркотиками. Однако в документах ФАТФ8 среди прочих предикативных преступлений значится так называемое «карусельное мошенничество», когда товары многократно перепродаются от компании к компании и каждый раз с операции начисляется, но не уплачивается НДС9. Во исполнение рекомендаций ФАТФ в число субъектов AML-законодательства и были включены лица, торгующие товарами за наличный расчет.

Пожалуй, самым масштабным новшеством 4 AML-Директивы, которое затронет наибольшее число участников экономического процесса, следует назвать введение централизованной системы хранения данных о бенефициарных владельцах. На государства-члены ЕС возложена обязанность организовать хранение таких данных в торговом реестре или любом другом публичном реестре с тем, чтобы сведения о бенефициарных владельцах были доступны любому заинтересованному лицу10. В исследовании, посвященном фактической реализации Третьей AML-Директивы, выполненном Deloitte в 2012 г., указывалось, что одна из основных проблем, с которой сталкиваются субъекты AML-законодательства при проверке клиентов – это отсутствие публично доступной информации11. Участники опроса, проведенного Deloitte, свидетельствовали, что торговые реестры многих стран не содержат прозрачной информации о реальном владельце клиента. В числе инициатив по повышению эффективности AML-законодательства прямо называлось создание открытых реестров бенефициарных владельцев12. Разработчики 4 AML-Директивы последовали рекомендациям, звучавшим непосредственно от тех, кому предстояло с ней работать. Теперь все субъекты AML-законодательства обязаны предоставлять уполномоченным государственным органам информацию о бенефициарных владельцах каждого клиента, а те, в свою очередь, должны обеспечить доступ к этой информации всех заинтересованных лиц, включая публичные органы других государств-членов ЕС. С нормами о защите персональных данных расправились одним росчерком пера — обработка персональных данных в рамках AML-законодательства признана совершаемой в публичных интересах13, что отменяет запрет обработки такой информации без согласия субъекта персональных данных.

Аналогичный реестр вводится и в отношении бенефициарных владельцев трастов. Доверительные управляющие обязаны раскрывать субъектам AML-законодательства информацию об учредителе траста, бенефициарах, попечителях (если имеются) и иных лицах, осуществляющих контроль над трастом14. Компетентные органы государств-членов ЕС наделяются правом доступа к такой информации, а в случаях, когда учреждение траста влечет налоговые последствия, информация должна аккумулироваться в публичном реестре15.

На создание публичных реестров отведен двухгодичный период с даты вступления 4 AML-Директивы в силу16. В течение этого времени государства-члены ЕС должны разработать и принять необходимые правовые акты, тексты которых будут незамедлительно переданы Еврокомиссии. Последняя взяла на себя обязательство до 26 июня 2019 года подготовить отчет об оценке эффективности взаимосвязанных публичных реестров бенефициарных владельцев во всех государствах ЕС17. На основании этого отчета будут разработаны дальнейшие законодательные инициативы.

Таким образом, летом этого года ЕС взял курс на унификацию AML-процедур в государствах, входящих в его состав. Эффективность этих процедур решено усилить путем размещения в публичном доступе информации о бенефициарных владельцах. По замыслу законодателей такая мера позволит избежать случаев умышленного предоставления ложной или искаженной информации о клиенте. Запрет обработки персональных данных без согласия их субъекта был принесен в жертву общеевропейской борьбе с отмыванием денег и финансированием терроризма. Какие последствия это влечет для юрисдикций, предусматривающих создание трастов, и для правого статуса траста в целом, станет понятно в ближайшие 2 года. Пока очевидно, что борьба с отмыванием денег в той форме, в какой она выражена в 4 AML-Директиве, вступила в противоречие с самим смыслом структуры траста, имеющей целью сохранить конфиденциальность бенефициарного владельца.

Государствам общего права, таким как Великобритания и Ирландия, известным давней традицией создания трастов, так или иначе придется имплементировать императивные нормы 4 AML-Директивы в свое законодательство. Британский премьер-министр Д. Кэмерон в своем послании Заморским территориям от 25 апреля 2014 года прямо указывал, что «открытый доступ к реестру бенефициарных владельцев жизненно необходим как мера реагирования на вызовы, которые бросает нам уклонение от налогов и отмывание денег»18. На это он получил нелицеприятный ответ министра финансов Бермудских островов: «Если мы согласимся ввести публичные реестры, тогда как наши конкуренты – нет, мы окажемся в крайне невыгодной ситуации, наносящей серьезный ущерб нашей экономике»19. Очевидно, что имплементация норм 4 AML-Директивы идет в разрез с экономическими интересами ряда государств; какую политику они будут проводить в создавшейся ситуации – вопрос времени.

Другое принципиальное изменение касается AML-процедур, проводимых в отношении клиентов из государств, не входящих в состав ЕС. Третья AML-Директива предусматривала возможность упрощенной проверки таких клиентов в случае, если в их государстве применяются AM-процедуры, эквивалентные процедурам, установленным в ЕС20. Каждое государство-член ЕС утверждало так называемые «белые» списки государств с эквивалентным AML-законодательством. Списки во всех государствах были разные и, ввиду уже упомянутой рамочности Третьей AML-Директивы, упрощенная проверка клиентов в большинстве случаев носила весьма условный характер. 4 AML-Директива в корне меняет подход: теперь единый список третьих государств формируется по критерию неразвитости AML-законодательства («черный» список) и утверждается Еврокомиссией для всего европейского сообщества21. Мы видим, что и в этом проявилась тенденция к централизации.

Процедура упрощенной проверки клиента также подверглась переосмыслению. Третья AML-Директива содержала ряд условий, при соблюдении которых проверка клиента автоматически становилась не обязательной:

- клиент – компания, чьи акции торгуются на организованном рынке ЕС;

- клиент – компания из третьего государства, прошедшая процедуру листинга и соблюдающая требования о раскрытии информации, эквивалентные требованиям ЕС;

- клиент – бенефициарный владелец объединенного счета (pooled account), администрируемого нотариусом или независимым лицом другой юридической профессии из государства ЕС (или из третьего государства, если действующее в нем AML-законодательство эквивалентно нормам ЕС);

- клиент – национальный орган публичной власти;

- клиент – пенсионный или иной фонд, выплачивающий пенсионные пособия, если вклады осуществляются путем удержаний из заработной платы работников, и права вкладчика не подлежат уступке;

- клиент для осуществления расчетов использует исключительно электронные деньги22.

Все эти условия перенесены в 4 AML-Директиву, но теперь их наличие не означает, что проверка клиента не требуется. В новой Директиве они фигурируют как признаки потенциально низкого риска, при наличии которых субъект AML-законодательства может применить упрощенную процедуру проверки23, но не игнорировать ее вовсе. Окончательное решение о применении стандартной или упрощенной процедуры проверки должно быть основано на интуитивной оценке риска, производимой по совокупности многих факторов.

Для 4 AML-Директивы характерны три основные тенденции:

- централизация и усиление контроля Еврокомиссии над AML-процедурами, проводимыми в каждом государстве ЕС;

- внедрение принципа оценки риска, который требует принятия решений на основе анализа всей доступной информации и исключает автоматическое применение тех или иных процедур;

- создание открытой базы данных о бенефициарных владельцах, несмотря на конфиденциальность такой информации.

Как это будет работать – покажет время. В ближайшие 2 года мы увидим процесс становления новой AML — эпохи в Европейском союзе.

- Статья 8 Директивы 2005/60/EC

- Статья 1 (3) Директивы 2015/849

- Art. 2 Interpretive Notes to the FATF Recommendations 2012

- Статьи 6-8 Директивы 2015/849

- Статья 53 Директивы 2015/849

- Статья 53 (5) Директивы 2015/849

- Статья 3(4f) Директивы 2015/849

- FATF Typology Report on Trade Based Money Laundering (23 June 2006), p. 1 and p. 25.

- Подробнее о карусельных схемах: http://www.hmrc.gov.uk/manuals/vatfmanual/VATF23540.htm

- Статья 30 (5) Директивы 2015/849

- European Commission Final Study on the Application of the Anti-Money Laundering Directive, p.69

- European Commission Final Study on the Application of the Anti-Money Laundering Directive, p.69

- Статья 43 Директивы 2015/849

- Статья 31 Директивы 2015/849

- Статья 31 (4) Директивы 2015/849

- 26 июня 2015 г.

- Статья 30 (10), статья 31(9) Директивы 2015/849

- https://www.gov.uk/government/publications/prime-ministers-letter-on-beneficial-ownership/prime-ministers-letter-to-the-overseas-territories-on-beneficial-ownership

- http://www.ft.com/cms/s/0/d26ddcca-7161-11e4-818e-00144feabdc0.html#axzz3nb71IwGz

- Статья 11 (1) Директивы 2005/60/EC

- Статья 9 Директивы 2015/849

- Статья 11 (2), (5) Директивы 2005/60/EC

- Статья 15 (1) Директивы 2015/849

Другие статьи по темам