СОДЕРЖАНИЕ ПОСЛЕДНЕГО ВЫПУСКА

Что год прошедший изготовил: изменения налогового законодательства

Когда вокруг такие катаклизмы, как законодательство о контролируемых иностранных компаниях, трудно отвлечься и обратить внимание на что-либо другое, касающееся налогов. Однако Налоговый кодекс сбрасывает редакции, как листья, и мы волей-неволей должны за этим процессом следить, чтобы не попасть впросак. Прошедший год был богат на новации: в этой статье мы постараемся очертить наиболее важные из них.

- В октябре 2014 года была утверждена новая форма налоговой декларации по налогу на добавленную стоимость, в которую введен ряд новых разделов1:

- Раздел 8 «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период»;

- Приложение 1 к разделу 8 Декларации «Сведения из дополнительных листов книги покупок»;

- Раздел 9 «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период»;

- Приложение 1 к разделу 9 Декларации «Сведения из дополнительных листов книги продаж»;

- Раздел 10 «Сведения из журнала учета выставленных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период»;

- Раздел 11 «Сведения из журнала учета полученных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период»;

- Раздел 12 «Сведения из счетов-фактур, выставляемых лицами, указанными в пункте 5 статьи 173 Налогового кодекса Российской Федерации».

Рассмотрим подробнее порядок заполнения декларации.

Итак, в разделе 8 налогоплательщик должен указать данные о каждом счете-фактуре, указанном в книге покупок. На каждый счет-фактуру заполняется 2 листа декларации. Приложение 1 к разделу 8 заполняется налогоплательщиком в случае внесения исправлений в книгу покупок и на основании данных дополнительного листа к книге покупок.

Аналогичный образом заполняется раздел 9 и приложение 1 к этому разделу.

В связи со значительным объемом информации, который теперь необходимо вносить в декларацию по налогу на добавленную стоимость, вполне логичным шагом со стороны налоговых органов было установление запрета на сдачу деклараций по налогу на добавленную стоимость на бумажных носителях2. Теперь в случае нарушения сроков сдачи декларации, например, из-за технического сбоя в программе телекоммуникационной связи, налогоплательщик не сможет избежать штрафа, сдав декларацию на бумажном носителе.

Разделы 10 и 11 Декларации заполняются только в отношении операций, осуществляемых в интересах других лиц на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции.

Раздел 12 Декларации заполняется только в случае выставления счетов-фактур с выделением суммы налога следующими лицами:

- налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость;

- налогоплательщиками при отгрузке товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом на добавленную стоимость;

- лицами, не являющимися налогоплательщиками налога на добавленную стоимость.

Так как декларация по налогу на добавленную стоимость с 1 января 2015 года теперь включает в себя полную информацию не только о сумме налога на добавленную стоимость, но и обо всех счетах-фактурах, учтенных налогоплательщиком при расчете суммы налога, налоговые органы смогут проводить проверку реальности отраженных в декларациях данных не только на уровне выездных, но и на уровне камеральных проверок3. Предполагается, что в случае возникновения у налогового инспектора сомнения в реальности счета-фактуры, предъявленного в качестве основания для вычета, он сможет проверить начисления указанной суммы лицом, выписавшим этот счет-фактуру по единой налоговой базе.

К сожалению, при всей рациональности новшества, рассмотренные изменения, скорее всего, повлекут за собой увеличение трудоемкости при обработке данных как для налоговых органов, так и для налогоплательщиков.

Положительным изменением относительно уплаты налога на добавленную стоимость и составления декларации является перенос срока сдачи декларации и срока уплаты налога с 20-го на 25-е число месяца, следующего за налоговым периодом4.

- С 1 января 2015 года иностранные граждане и лица без гражданства, за исключением высококвалифицированных специалистов, подлежат обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством5. Новое правило гласит, что иностранные граждане и лица без гражданства, временно пребывающие на территории Российской Федерации, за исключением высококвалифицированных специалистов, имеют право на получение страхового обеспечения в виде пособия по временной нетрудоспособности при условии уплаты за них страховых взносов страхователями за период не менее 6 месяцев, предшествующих месяцу, в котором наступил страховой случай. То есть первые выплаты страхового обеспечения иностранным гражданам и лицам без гражданства могут быть осуществлены не ранее 1 июля 2015 года. При этом ставка страховых взносов на социальное страхование иностранных граждан и лиц без гражданства составляет 1,8% от выплат, произведенных страхователем в пользу таких лиц.

Внесенные изменения являются особенно положительными для филиалов и представительств иностранных компаний с постоянно находящимися на территории РФ иностранными представителями, так как раньше пособие по временной нетрудоспособности и в связи с материнством иностранным гражданам не выплачивалось. Логично предположить, что в скором будущем будет разработан отдельный порядок расчета страхового обеспечения для иностранных граждан и лиц без гражданства, пока же никаких дополнительных изменений по этому поводу в порядок расчета не вносилось.

Помимо вышесказанного, с 1 января 2015 года вступили в силу еще несколько изменений, касающихся страховых взносов.

Например, к сожалению или к счастью, налогоплательщикам вновь придется вернуться к привычному расчету страховых взносов в рублях и копейках. Расчет с копейками повышает точность, но, как правило, затрудняет автоматическую сверку с внебюджетными фондами.

Также перенесены сроки сдачи расчетов по начисленным и уплаченным страховым взносам:

- расчет страховым взносам на пенсионное и медицинское страхование должен быть предоставлен в Пенсионный Фонд РФ в электронном виде до 20 числа второго месяца следующего за отчетным периодом. Для бумажных носителей срок сдачи не изменился – до 15 числа второго месяца следующего за отчетным периодом;

- расчет по страховым взносам на социальное страхование должен быт предоставлен в Фонд социального страхования в электронном виде в срок до 25 числа месяца, следующего за отчетным периодом, а на бумажных носителях – до 20 числа месяца, следующего за отчетным периодом.

Еще одним положительным изменением является снятие со страхователей обязанности уведомлять внебюджетные фонды о создании или закрытии обособленных подразделений, а также о ликвидации и реорганизации. Теперь это обязанность налоговых органов.

- С 1 января 2015 года налоговые органы ввели обязательную двустороннюю связь с налогоплательщиком через телекоммуникационные каналы связи. Теперь лица, на которых возложена обязанность представлять налоговую декларацию (расчет) в электронной форме, должны обеспечить получение от налогового органа в электронной форме документов, которые используются налоговыми органами при реализации своих полномочий. Указанные лица обязаны передать налоговому органу квитанцию о приеме таких документов в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение шести дней со дня их отправки налоговым органом6. В случае неисполнения этого требования налоговые органы вправе вынести решение о приостановлении операций налогоплательщика по счетам в банке7.

Таким образом, во избежание санкций со стороны налоговых органов налогоплательщику необходимо постоянно отслеживать входящую корреспонденцию по телекоммуникационным каналам связи и взаимодействовать с налоговыми органами.

- Изменены ставки налога на доходы физических лиц и налога на прибыль организаций с полученных дивидендов. До 2015 года налог на доходы физических лиц и налог на прибыль организаций с полученных дивидендов составлял 9%. После вступления в силу изменений указанные ставки сравнялись с общепринятой ставкой налога на доходы физических лиц и составляют 13%8. Вследствие этих изменений возросла налоговая нагрузка на налогоплательщиков-участников других организаций.

- С начала нового года проценты по долговым обязательствам любого вида признаются доходом (расходом) по налогу на прибыль исходя из фактической ставки9. Для сделок, признаваемых контролируемыми, одной из сторон по которым выступает банк, новой редакцией Налогового кодекса установлен предельный размер процентов, который может быть учтен для исчисления налога. Например, по долговому обязательству, оформленному в рублях, интервал предельных значений процентных ставок составит от 75 до 180% ставки рефинансирования Банка России (на период с 1 января по 31 декабря 2015 года), от 75 до 125% (начиная с 1 января 2016 года). Если данные условия не соблюдаются, то доходом (расходом) признается процент, исчисленный исходя из фактической ставки с учетом правил трансфертного ценообразования.

- С 24 июня 2014 г. в Налоговом кодексе закреплена обязанность депозитария, доверительного управляющего и российских организаций удерживать налог на прибыль при выплате дивидендов не только иностранным, но и российским компаниям10. На первый взгляд, кажется странным, что закон, устанавливающий новые обязанности для налогоплательщика (налогового агента), вступил в силу в середине налогового периода11. Такая мера предпринята в связи с тем, что с начала 2014 года существовала неопределенность относительно функций вышеуказанных лиц как налоговых агентов. Согласно предыдущей редакции Налогового кодекса они признавались налоговыми агентами только при выплате дивидендов иностранной организации. В связи с тем, что в соответствии с изменениями в Федеральный закон “О рынке ценных бумаг”, вступившими в силу с 1 января 2014 года, у депозитария отсутствует обязанность раскрытия эмитенту информации об акционерах, эмитент не располагает информацией о том, кто является получателем доходов в виде дивидендов по акциям — российская или иностранная организация. Следовательно, эмитент не может быть признан источником дохода в виде дивидендов для российской организации. В своем Письме Минфин РФ указал, что с 1 января 2014 года депозитарий, в котором открыты счета депо владельцев — российских организаций, является источником дохода для таких организаций и, следовательно, признается налоговым агентом по таким выплатам12.

Первое полугодие 2014 года обязанности депозитария по удержанию налога с дивидендов, выплачиваемых иностранным организациям, были закреплены только в названном подзаконном акте, Налоговый кодекс действовал в старой редакции. Поэтому организации, не исполнившие обязанности налогового агента при выплате дивидендов российским организациям в 2014 году, освобождены от ответственности Федеральным законом, внесшим соответствующие изменения13. Российские организации, фактически получившие в 2014 году доход в виде дивидендов по акциям, с которого налоговым агентом не был удержан налог, обязаны самостоятельно исчислить и уплатить налог на прибыль до 28 марта 2015 года14.

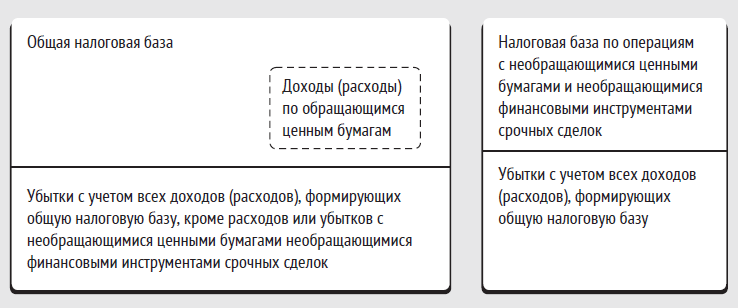

- С 1 января 2014 года вступают в силу положения Федерального закона от 28.12.2013 № 420-ФЗ, согласно которым доходы (расходы) по операциям с обращающимися ценными бумагами необходимо учитывать в общеустановленном порядке в общей налоговой базе. Под общей налоговой базой понимается налоговая база по прибыли, облагаемая по ставке 20%15. По такой налоговой базе не предусмотрен отличный от общего порядок учета прибыли и убытков – ранее же налогоплательщики, за исключением профессиональных участников рынка ценных бумаг, должны были определять ее отдельно. Отдельно от общей налоговой базы определяется налоговая база по совокупности операций с необращающимися ценными бумагами и необращающимися финансовыми инструментами срочных сделок16.

Ранее было установлено, что налогоплательщик самостоятельно в своей учетной политике определяет виды ценных бумаг (обращающиеся или необращающиеся на организованном рынке), по операциям с которыми при формировании налоговой базы в доходы и расходы включаются иные доходы и расходы по операциям с ценными бумагами17. Т.е. уменьшить налоговую базу по таким операциям можно было только на сопряженные с ними расходы, например, на оплату услуг брокера. Теперь убытки, рассчитанные с учетом всех доходов (расходов) налогоплательщика, могут быть направлены на уменьшение налоговой базы (прибыли) по операциям с необращающимися ценными бумагами и необращающимися финансовыми инструментами срочных сделок18. Однако убытки от операций с необращающимися ценными бумагами и необращающимися финансовыми инструментами срочных сделок не могут уменьшать доходы по операциям с обращающимися ценными бумагами19. Таким образом, механизм определения налоговой базы по операциям с ценными бумагами с 1 января 2015 года выглядит следующим образом:

Убытки по завершенным сделкам, возникшие до 31 декабря 2014 года включительно и неучтенные ранее при определении налоговой базы, уменьшают общую налоговую базу налоговых периодов начиная с 1 января 2015 года, но не более 20% первоначальной суммы таких убытков по состоянию на 31 декабря 2014 года, ежегодно до 1 января 2025 года20. Аналогичное правило установлено в отношении убытков от операций с необращающимися ценными бумагами и необращающимися финансовыми инструментами срочных сделок.

- По общему правилу организации, применяющие упрощенную систему налогообложения, освобождаются от уплаты налога на имущество21. С 1 января 2015 г. это освобождение не распространяется на объекты недвижимости, в отношении которых база по налогу на имущество организаций определяется как кадастровая стоимость. К таким объектам относятся:

- административно-деловые центры и торговые центры и помещения в них;

- нежилые помещения, назначение которых предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания (либо которые фактически используются для этих целей);

- объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства22.

В 2014 году налоговая база по налогу на имущество организаций уже определялась как кадастровая стоимость объекта недвижимости применительно к налогоплательщикам, состоящим на общей системе налогообложения в тех субъектах РФ, где был принят соответствующий закон. Теперь эта норма распространена и на упрощенную систему налогообложения.

Организации, уплачивающие единый налог на вмененный доход (далее – ЕНВД), ранее также освобождались от уплаты налога на имущество в отношении тех объектов, которые используются в облагаемой ЕНВД деятельности23. В апреле 2014 года был опубликован Федеральный закон, которым это правило изменено: теперь это освобождение не распространяется на объекты недвижимости, в отношении которых база по налогу на имущество организаций определяется как кадастровая стоимость24. Сумма ЕНВД за 2014 год должна исчисляться за период с 1 июля 2014 год по 31 декабря 2014 года как ½ кадастровой стоимости объекта недвижимого имущества по состоянию на 1 января 2014 года, умноженная на соответствующую налоговую ставку, за минусом исчисленной суммы авансового платежа за 9 месяцев 2014 года25. Сумма авансового платежа исчисляется как ¼ кадастровой стоимости объекта недвижимости по состоянию на 1 января 2014 года, умноженная на соответствующую налоговую ставку.

- С 1 января 2015 года для индивидуальных предпринимателей, впервые зарегистрированных после указанной даты, законом субъекта РФ может быть установлена налоговая ставка в размере 0%26. Эта льгота предусмотрена для предпринимателей, применяющих упрощенную или патентную систему налогообложения, и только в отношении тех видов предпринимательской деятельности, которые будут определены законом субъекта РФ. По итогам налогового периода доля доходов от осуществления видов деятельности, в отношении которых применялась налоговая ставка в размере 0%, в общем объеме доходов должна быть не менее 70%. Налоговую льготу можно будет применять непрерывно в течение 2 налоговых периодов с даты государственной регистрации. “Налоговые каникулы” установлены до 1 января 2021 года, после указанной даты льготы не применяются.

- Уголовные дела об уклонении от уплаты налогов и сборов теперь возбуждаются в общем порядке. В 2011 году в Уголовно-процессуальный кодекс РФ была внесена поправка, в соответствии с которой основанием для возбуждения таких дел могли служить только материалы, направленные налоговыми органами в следственные органы для решения вопроса о возбуждении уголовного дела27. В октябре 2014 года такой порядок отменен28.

Поступившие из органа дознания сообщения о налоговых преступлениях направляются следователем в вышестоящий налоговый орган по отношению к налоговому органу, в котором состоит на налоговом учете налогоплательщик, не позднее 3 суток с момента получения сообщения. Налоговый орган не позднее 15 суток с момента получения сообщения направляет следователю соответствующее заключение о наличии нарушения законодательства о налогах и сборах или об отсутствии сведений о таком нарушении. Налоговые инспекторы также могут проинформировать следователя, что решение по результатам налоговой проверки еще не принято или не вступило в законную силу.

После получения заключения налогового органа, но не позднее 30 суток со дня поступления сообщения о преступлении по результатам рассмотрения этого заключения следователем должно быть принято процессуальное решение. При наличии повода и достаточных данных, указывающих на признаки преступления, уголовное дело может быть возбуждено следователем и до поступления из налогового органа указанных заключения или информации.

Кроме того, по уголовным делам о налоговых преступлениях органами дознания теперь могут производиться неотложные следственные действия29.

- Приказ ФНС России от 29.10.2014 № ММВ-7-3/558@

- Пункт 5 статьи 174 Налогового Кодекса РФ

- Пункт 8.1 статьи 88 Налогового кодекса РФ в ред. от 29.11.2014.

- Пункт 1 статьи 174 Налогового кодекса РФ в ред. от 29.11.2014.

- Пункт 1 статьи 2 Федерального закона №255-ФЗ от 29.12.14 «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» в редакции от 01.12.14

- Пункт 5.1 статьи 23 Налогового кодекса РФ в ред. от 29.11.2014.

- Подпункт 2 пункта 3 статьи 76 Налогового кодекса РФ в ред. от 29.11.2014.

- Статья 224, Подпункт 2 пункта 3 статьи 284 Налогового кодекса РФ в ред. от 29.11.2014.

- Пункт 1 статьи 269 Налогового кодекса РФ от 29.11.2014.

- Подпункты 1-4 пункта 7 статьи 275 Налогового кодекса РФ в ред от 21.07.2014.

- Пункт 1 статьи 5 Налогового кодекса РФ.

- Письмо Минфина России от 14.05.2014 № 03-08-13/22654

- Пункт 1 статьи 3 Федерального закона от 23.06.2014 № 167-ФЗ «О внесении изменений в главы 23 и 25 части второй Налогового кодекса Российской Федерации».

- Пункт 2 статьи 3 Федерального закона от 23.06.2014 № 167-ФЗ «О внесении изменений в главы 23 и 25 части второй Налогового кодекса Российской Федерации».

- Пункт 1 статьи 280 Налогового кодекса РФ в ред. от 29.11.2014.

- Пункт 22 статьи 280 Налогового кодекса РФ в ред. от 29.11.2014.

- Пункт 8 статьи 280 Налогового кодекса РФ в ред. от 21.07.2014

- Пункт 24 статьи 280 Налогового кодекса РФ в ред. от 29.11.2014.

- Пункт 21 статьи 280 Налогового кодекса РФ в ред. от 29.11.2014

- Пункт 3 статьи 5 Федеральный закон от 28.12.2013 № 420-ФЗ «О внесении изменений в статью 27.5-3 Федерального закона «О рынке ценных бумаг» и части первую и вторую Налогового кодекса Российской Федерации»

- Пункт 2 статьи 346.11 Налогового кодекса РФ.

- Пункт 1 статьи 378.2 Налогового кодекса РФ.

- Пункт 4 статьи 346.26 Налогового кодекса РФ.

- Пункт 4 статьи 346.26 Налогового кодекса РФ в редакции от 01.01.2015.

- Письмо Минфина России от 02.06.2014 № 03-05-05-01/26195

- Статья 1 Федерального закона от 29.12.2014 № 477-ФЗ «О внесении изменений в Часть вторую Налогового кодекса Российской Федерации».

- Пункт 1.1 статьи 140 Уголовно-процессуального кодекса РФ в ред. от 06.08.2014

- Статья 1 Федерального закона от 22.10.2014 № 308-ФЗ

- Статья 1 Федерального закона от 22.10.2014 № 308-ФЗ

Другие статьи по темам