СОДЕРЖАНИЕ ПОСЛЕДНЕГО ВЫПУСКА

Изменения в налоговом поле Кипра. Выпуск №2

He that is warned afore is noght bygiled

Мы уже писали об ожидающихся изменениях в налоговом поле Кипра. Эта статья – апдейт по ожидающимся изменениям по состоянию на 26/10/2022 с тем, чтобы Вы могли опираться на них в планировании дальнейших шагов.

Изменения в налоговом поле Кипра которые УЖЕ вступили в силу с момента написания последней статьи (после 21/06/2022 )

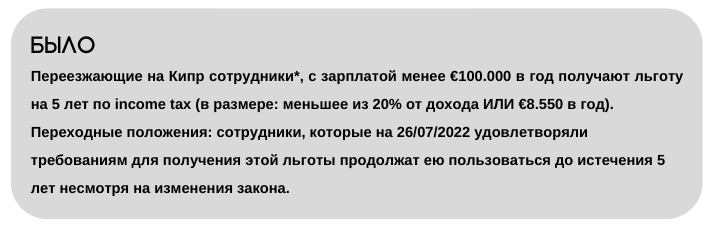

СТАЛО

Переезжающие на Кипр сотрудники*, с зарплатой менее €55.000 в год могут получить льготу по income tax в размере 20% от доходов (или €8.550 в год – меньшее из) на 7 лет.

КОМУ ЭТО ВАЖНО?

Международным компаниям / их сотрудникам, которые изберут Кипр местом релокации.

__________________________________________________________________________________________

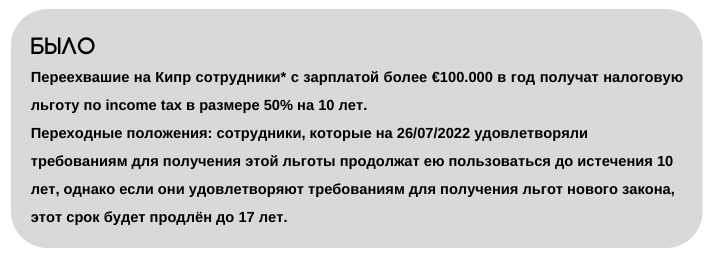

СТАЛО

Переезжающие на Кипр сотрудники* с зарплатой €55,000 в год получат льготу по income tax в размере 50% от зарплаты на 17 лет.

Предусмотрена возможность получения определённых льгот для сотрудников* переехавших после 2015 года, и имевших годовой доход более €55.000 но менее €100.000 (т.е. не удовлетворявших критерию льготы ранее).

КОМУ ЭТО ВАЖНО?

Международным компаниям / их сотрудникам, которые изберут Кипр местом релокации.

__________________________________________________________________________________________

СТАЛО

Определены требования к transfer pricing (TP) документации которую необходимо вести в зависимости от объема деятельности со связанными сторонами**:

- до €750.000 — можно не вести Local File

- свыше €750.000 — нужно вести Local File

- свыше€750.000.000 — нужно вести Master File

Компаниям требуется готовить и подавать Summary Information Table (SIT) с информацией о сделках со связанными сторонами.

Срок формирования TP документации 15 месяцев.

Штрафы за нарушения — от €500 до €20.000.

КОМУ ЭТО ВАЖНО?

Кипрским компаниям, ведущим сделки со связанными лицами.

Примечания

* — при удовлетворении определённых требований к прошлой трудовой деятельности.

** — критерий связанности: 25% доля владения/контроля/право на доходы. Также связанными будут лица у которых есть общее связанное лицо по этому критерию.

Изменения в налоговом поле Кипра которые вступят в силу 31/12/2022

ЧТО ИЗМЕНИТСЯ С 31/12/2022

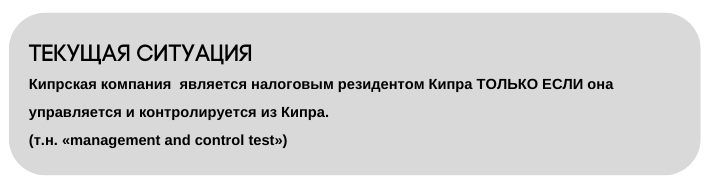

Кипрская компания, ВСЕГДА будет являться налоговым резидентом Кипра КРОМЕ КАК ЕСЛИ такая компания является налоговым резидентом в другой стране.

Для иностранных компаний продолжает действовать management and control test.

КОМУ ЭТО ВАЖНО?

Кипрским компаниям, которые ранее не являлись налогоплательщиками нигде (т.н. «stateless companies»).

__________________________________________________________________________________________

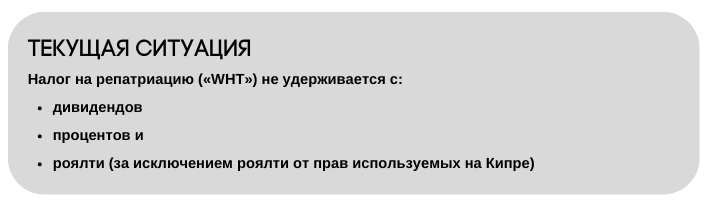

ЧТО ИЗМЕНИТСЯ С 31/12/2022

Кипр будет удерживать WHT с процентов, дивидендов и рояли в том случае, если их получателем будет являться компания — налогоплательщик в юрисдикции в черном списке Евросоюза[1], или компания НЕ являющаяся налогоплательщиком нигде и зарегистрированная в такой юрисдикции.

Ставки налога на репатриацию:

- 17% дивиденды (за исключением дивидендов выплачиваемых листингуемыми кипрскими компаниями)

- 30% проценты (за исключением процентов на ценные бумаги, обращающиеся на бирже)

- 10% роялти

КОМУ ЭТО ВАЖНО?

Кипрским компаниям, перечисляющим дивиденды, проценты или иностранным контрагентам из юрисдикций в черном списке ЕС.

Отдаленные изменения в налоговом поле Кипра

ЧТО ВЕРОЯТНО ИЗМЕНИТСЯ

К 31.12.2024 года ожидается введение налога на репатриацию на платежи дивидендов, процентов и роялти которые направляются в низконалоговые юрисдикции[2]

КОМУ ЭТО ВАЖНО?

Кипрским компаниям, имеющим контрагентов или акционеров из низконалоговых юрисдикций.

Важно понимать, что данные в этой статье носят предварительный, оценочный характер – фактическая ситуация может существенно отличаться.

[1] В EU blacklisted jurisdictions на момент написания статьи входят следующие страны: American Samoa, Anguilla, Bahamas, Fiji, Guam, Palau, Panama, Samoa, Trinidad and Tobago, Turks and Caicos Islands, US Virgin Islands, Vanuatu. Актуальный перечень здесь: https://www.consilium.europa.eu/en/policies/eu-list-of-non-cooperative-jurisdictions/

[2] Согласно Cyprus’ National Recovery and Resilience Plan

Другие статьи по темам