СОДЕРЖАНИЕ ПОСЛЕДНЕГО ВЫПУСКА

Обзор режима специальной экономической зоны в России

Мед и деготь свободной экономической зоны

В последнее время стали актуальны разговоры об импортозамещении. Окинем мысленным взглядом просторы нашей Родины: может быть, достойная замена привычных налоговых гаваней Кипра и Мальты — Калининград и Магадан?

Основополагающие принципы организации свободной1 экономической зоны (далее – СЭЗ) едины для стран Таможенного союза2. Основная привилегия, которой пользуются резиденты СЭЗ, заключается в возможности применения таможенной процедуры свободной таможенной зоны (далее – СТЗ) к товарам, ввозимым на территорию СЭЗ3. При применении указанной процедуры товары размещаются и используются в пределах территории СЭЗ без уплаты таможенных пошлин и налогов. Но бочка меда сдобрена изрядной долей дегтя. Под таможенную процедуру СТЗ помещаются только те товары, которые предназначены для осуществления резидентами предпринимательской деятельности в соответствии с соглашением об осуществлении деятельности на территории СЭЗ4. Т. е. ввозить беспошлинно и без НДС можно только ограниченный ассортимент товаров.

Товары могут находиться под таможенной процедурой свободной таможенной зоны в пределах срока функционирования СЭЗ, за исключением случая, когда лицо, поместившее товары под таможенную процедуру СТЗ, утрачивает статус резидента5.

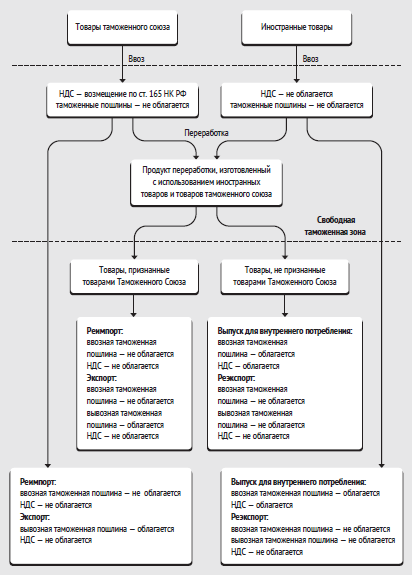

Действие таможенной процедуры СТЗ завершается при вывозе соответствующих товаров с территории СЭЗ или при передаче права собственности на товары нерезиденту СЭЗ6. При завершении таможенной процедуры СТЗ товары, помещенные под эту процедуру, а также продукты их переработки, помещаются под иные таможенные процедуры, в зависимости от статуса товаров7. Товар, изготовленный с использованием иностранных товаров, признается товаром таможенного союза, если он отвечает одному из критериев достаточной переработки товаров, а именно:

- произошло изменение классификационного кода товара по единой Товарной номенклатуре внешнеэкономической деятельности таможенного союза на уровне любого из первых 4 знаков;

- изменена стоимость товаров, когда процентная доля стоимости используемых материалов или добавленная стоимость достигает фиксированной доли в цене конечной продукции (правило адвалорной доли);

- в отношении товара выполнены условия, производственные и технологические операции, достаточные для признания товара, изготовленного (полученного) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, товаром таможенного союза8.

Необходимость уплаты налогов и таможенных пошлин по завершении таможенного режима СТЗ зависит от статуса товаров. Эта зависимость наглядно представлена на рисунке:

В России существует 4 типа СЭЗ, решение о создании которых принимается Правительством РФ9:

- Промышленно-производственные ОЭЗ;

- Технико-внедренческие ОЭЗ;

- Туристско-рекреационные ОЭЗ10;

- Портовые ОЭЗ.

На особом положении находятся Калининградская и Магаданская СЭЗ, которые созданы на основании федеральных законов11.

Статус резидента СЭЗ также привлекателен налоговыми льготами, право на которые он дает. Точный объем этих льгот зависит от типа СЭЗ и субъекта РФ, в котором она находится. Однако Налоговым кодексом РФ установлен ряд общих для всех типов ОЭЗ льгот:

- пониженная ставка налога на прибыль, подлежащего зачислению в бюджеты субъектов РФ, — не более 13,5%12;

- освобождение от налога на имущество, расположенного на территории ОЭЗ, созданного или приобретенного в целях осуществления деятельности в рамках соглашения о создании ОЭЗ13;

- освобождение от земельного налога в отношении земельных участков, расположенных на территории ОЭЗ, в течение 5 лет с момента возникновения права собственности на земельный участок14.

Далее рассмотрим дополнительные льготы, предоставляемые в зависимости от типа зон.

Промышленно-производственные ОЭЗ:

- резиденты этих зон вправе применять ускоренную амортизацию, устанавливая повышающий коэффициент к основным средствам, но не выше 215.

Технико-внедренческие ОЭЗ:

- до 2018 г. ставка по налогу на прибыль, зачисляемому в федеральный бюджет, составляет 0%16;

- до 2019 г. действуют пониженные ставки страховых взносов, уплачиваемых работодателями в Пенсионный фонд РФ и Фонд социального страхования РФ17.

Туристско-рекреационные ОЭЗ:

- для резидентов ОЭЗ, объединенных решением Правительства РФ в кластер, ставка по налогу на прибыль, зачисляемому в федеральный бюджет, составляет 0%18;

- для резидентов ОЭЗ, объединенных решением Правительства РФ в кластер, до 2019 г. действуют пониженные ставки страховых взносов, уплачиваемых работодателями в Пенсионный фонд РФ и Фонд социального страхования РФ19.

Портовые ОЭЗ:

- освобождение от уплаты НДС за оказание услуг (проведение работ)20.

Кто же может воспользоваться льготами, ожидающими в СЭЗ? Резидентом СЭЗ признается индивидуальный предприниматель или коммерческая организация, заключившие соглашение об осуществлении предпринимательской деятельности с органами управления СЭЗ21. Эти субъекты экономической деятельности должны быть зарегистрированы на территории СЭЗ; организация не должна иметь филиалы и представительства за ее пределами22. Типовая форма соглашения для резидентов российских СЭЗ утверждена Минэкономразвития РФ и не предполагает пересмотра его положений в результате переговоров23. Основной обязанностью резидента, закрепленной в соглашении, является инвестирование, в том числе осуществление капитальных вложений:

- для промышленно-производственной ОЭЗ: в течение первых 3 лет – не менее 40 млн. рублей, в течение последующих лет срока действия соглашения – не менее 80 млн. рублей;

- для технико-внедренческой ОЭЗ: минимальный объем не установлен;

- для туристско-рекреационной ОЭЗ: минимальный объем не установлен;

- для портовой ОЭЗ: в течение первых 3 лет — не менее 40 млн. рублей, в течение последующих лет срока действия соглашения – не менее 360 млн. рублей24.

Резидент СЭЗ имеет право вести только ту деятельность, которая предусмотрена соглашением. Нарушение этого запрета, а также неисполнение обязанности инвестора считается существенным нарушением условий соглашения, которое является основанием для его досрочного расторжения.

Налоговый и таможенный контроль резидентов СЭЗ проводится в общем порядке25. Но их положение осложнено тем, что 2 и более существенных нарушения налогового и (или) таможенного законодательства могут повлечь лишение статуса резидента по решению суда26. Лицо, утратившее статус резидента СЭЗ вследствие досрочного расторжения соглашения, обязано уплатить штраф в размере 5% суммы инвестиций, предусмотренной соглашением, за вычетом объема инвестиций, осуществленных на дату утраты статуса резидента, но не более 5 млн. рублей и не менее 150 тысяч рублей27.

Резюмируя изложенное, следует сказать: прежде чем подавать заявку на заключение соглашения об осуществлении деятельности в СЭЗ, хорошо взвесьте соотношение меда и дегтя в этой бочке.

- Термины свободная экономическая зона и особая экономическая зона синонимичны и используются в настоящей статье в одинаковом значении.

- Соглашение по вопросам свободных (специальных, особых) экономических зон на таможенной территории Таможенного союза и таможенной процедуры свободной таможенной зоны, заключено в г. Санкт-Петербурге 18.06.2010

- Пункт 3 статьи 9 Соглашения, заключенного в г. Санкт-Петербурге 18.06.2010

- Пункт 1 статьи 11 Соглашения, заключенного в г. Санкт-Петербурге 18.06.2010

- Статья 12 Соглашения, заключенного в г. Санкт-Петербурге 18.06.2010

- Подпункт 3,4 пункта 2 статьи 15 Соглашения, заключенного в г. Санкт-Петербурге 18.06.2010

- Подпункт 1 пункта 1 статьи 15 Соглашения, заключенного в г. Санкт-Петербурге 18.06.2010

- Пункт 2 статьи 19 Соглашения, заключенного в г. Санкт-Петербурге 18.06.2010

- Пункт 1 статьи 4 Федерального закона от 22.07.2005 № 116-ФЗ «Об особых экономических зонах в Российской Федерации»

- В соответствии с пунктом 2 статьи 36 Федерального закона от 22.07.2005 № 116-ФЗ «Об особых экономических зонах в Российской Федерации» таможенная процедура СТЗ на территории туристско-рекреационных ОЭЗ не применяется.

- Федеральный закон от 10.01.2006 № 16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации»

- Пункт 1 статьи 284 Налогового кодекса РФ.

- Пункт 17 статьи 381 Налогового кодекса РФ

- Пункт 8 статьи 395 Налогового кодекса РФ

- Подпункт 3 пункта 1 статьи 259.3 Налогового кодекса РФ

- Пункт 1.2. статьи 284 Налогового кодекса РФ

- Подпункт 5 пункта 4, пункт 7 статьи 33 Федерального закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», подпункт 5 пункта 1 статьи 58, пункт 3 статьи 58 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

- Пункт 1.2. статьи 284 Налогового кодекса РФ

- Подпункт 5 пункта 4, пункт 7 статьи 33 Федерального закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», подпункт 5 пункта 1 статьи 58, пункт 3 статьи 58 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

- Пункт 27 пункта 3 статьи 149 Налогового кодекса РФ; полную информацию о налоговых льготах в каждой ОЭЗ можно узнать на сайте Министерства экономического развития РФ: http://economy.gov.ru/minec/activity/sections/sez/preferences/taxconcession

- Пункт 1 статьи 9 Федерального закона от 22.07.2005 № 116-ФЗ «Об особых экономических зонах в Российской Федерации»

- Пункт 4 статьи 10 Федерального закона от 22.07.2005 № 116-ФЗ «Об особых экономических зонах в Российской Федерации»

- Приказ Минэкономразвития России от 13.04.2012 № 209 «Об утверждении типовых форм соглашений об осуществлении промышленно-производственной, технико-внедренческой, туристско-рекреационной деятельности и деятельности в портовой особой экономической зоне»

- Пункт 2.5.2. типовых форм соглашений об осуществлении промышленно-производственной, технико-внедренческой, туристско-рекреационной деятельности и деятельности в портовой особой экономической зоне.

- Особые правила контроля предусмотрены только для СЭЗ в Калининградской и Магаданской областях

- Пункт 9 статьи 11 Федерального закона от 22.07.2005 № 116-ФЗ «Об особых экономических зонах в Российской Федерации»

- Пункт 5.2 типовых форм соглашений об осуществлении промышленно-производственной, технико-внедренческой, туристско-рекреационной деятельности и деятельности в портовой особой экономической зоне

Другие статьи по темам