СОДЕРЖАНИЕ ПОСЛЕДНЕГО ВЫПУСКА

Применение IP box, достаточно ли ваш актив квалифицирован?

Для того, чтобы иметь возможность проанализировать применимость IP box режима к деятельности кипрской компании, необходимо подробно рассмотреть условия указанного режима.

Согласно правилам режима IP Box, 80% от так называемого «Квалифицируемого дохода» (Qualifying Profit), полученного от «Квалифицируемых активов», не подлежит обложению налогом на прибыль. Остальные 20% этого дохода облагаются по ставке 12,5%. То есть эффективная ставка налогообложения «Квалифицируемого дохода» составит 2,5%. Отдельно хотелось бы обратить внимание, что ставки 2,5% нет, речь здесь идет именно об эффективной ставке (расчетной). Ставка налога на доход была и остается 12,5%, но налоговая база рассчитывается по иным правилам, что позволяет снизить налоговую нагрузку.

Величина ставки зависит от многих показателей, ниже подробно описана формула и порядок расчета налога. Таким образом, эффективная ставка будет разниться от года к году в зависимости от показателей участвующих в расчете налога. Например, чем выше затраты компании на разработку и усовершенствование объекта (НИОКР), выполненные своими силами, тем ниже будет налоговая нагрузка.

Режим IP box применяется в заявительном порядке. Это значит, что никакое специальное разрешение/одобрение для возможности применения режима IP box получать не нужно. Налогоплательщик – компания самостоятельно производит оценку своей деятельности на предмет возможности применения специального налогового режима, ведет надлежащий учет, проводит обязательный аудит отчетности и подает налоговую декларацию.

Безусловно любой налогоплательщик дабы обезопасить себя в перспективе и снизить риск отказа в применении режима IP box, может подать запрос на так называемое налоговое разъяснение (tax rulling). Такое налоговое разъяснение выдается индивидуально налогоплательщику его запросившему и является основанием для применения рекомендаций\разъяснений, изложенных в таком налоговом разъяснении.

Специфика новых правил заключается в том, что при определенных обстоятельствах далеко не весь полученный доход сможет считаться «Квалифицируемым».

Нематериальными активами («Квалифицируемый активы»), в отношении которых применяется IP box режим, являются патенты, компьютерные программы и другие объекты интеллектуальной собственности, которые являются неочевидными, полезными и новыми. Что касается последнего, то необходимо, чтобы объект интеллектуальной собственности использовался в деятельности компании и генерировал годовой валовой доход, не превышающий 7 500 000 Евро или 50 000 000 Евро, в случае группы компаний.

При этом обращаем Ваше внимание на то, что торговые марки, товарные знаки, права на изображения и другие права интеллектуальной собственности, не поименованные выше, не рассматриваются в качестве нематериальных активов, в отношении которых применяется IP box режим.

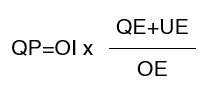

Размер «Квалифицируемого дохода» в новом режиме IP Box рассчитывается по следующей формуле:

где:

QP – Qualifying Profit («Квалифицируемый доход»).

OI – Overall Income («Общий доход») – равен «Выручке» минус «Прямые затраты», возникшие в процессе ее получения.

При этом в «Выручку» включаются:

- роялти или иные платежи, полученные за использование «Квалифицируемых активов»;

- поступления от выдачи соответствующих лицензий на использование «Квалифицируемых активов»;

- любые суммы, полученные в качестве страховки или компенсации в отношении «Квалифицируемых активов»;

- доходы от отчуждения «Квалифицируемых активов» (за исключением «доходов капитального характера»);

- так называемые «встроенные» доходы от «Квалифицируемых активов», возникающие в результате продажи производной продукции, а также оказания услуг или осуществления процедур, связанных с такими активами.

А под «Прямыми затратами» подразумеваются:

- любые прямые или косвенные расходы, понесенные полностью и исключительно в целях получения дохода от «Квалифицируемых активов»;

- амортизация стоимости «Квалифицируемых активов»;

- «условные проценты» на капитал, используемый для финансирования разработки «Квалифицируемых активов».

QE – Qualifying Expenditure («Квалифицируемые расходы») — это сумма всех затрат на НИОКР, проведенных в целях разработки, создания и дальнейшего усовершенствования «Квалифицируемых активов».

К «Квалифицируемым расходам» можно относить:

- заработную плату и иные виды вознаграждения сотрудников компании;

- прямые затраты;

- общие и комиссионные затраты на НИОКР;

- затраты на НИОКР, переданные несвязанной (независимой) стороне в порядке аутсорсинга.

«Квалифицируемыми расходами» не являются:

- затраты на приобретение «Квалифицируемых активов»;

- проценты;

- любые расходы, связанные с приобретением или возведением объектов недвижимости;

- затраты на НИОКР, переданные связанной стороне в порядке аутсорсинга;

- любые иные расходы, не имеющие прямой связи с «Квалифицируемыми активами».

UE – Uplift Expenditure («Добавочные расходы») – это меньшее из двух нижеуказанных значений:

- 30% от общего размера «Квалифицируемых расходов» (QE); или

- затраты на приобретение «Квалифицируемых активов» плюс затраты на НИОКР, переданные связанной стороне в порядке аутсорсинга.

OE – Overall Expenditure («Общие расходы») – это сумма двух нижеуказанных значений:

- общий размер «Квалифицируемых расходов» (QE); и

- затраты на приобретение «Квалифицируемых активов» плюс затраты на НИОКР, переданные связанной стороне в порядке аутсорсинга.

Другие статьи по темам