СОДЕРЖАНИЕ ПОСЛЕДНЕГО ВЫПУСКА

НДФЛ без границ

По оценкам экспертов, с начала 2022 года Россию покинули более 800 тысяч граждан. Большая часть эмигрантов задействована в IT секторе или схожей области, позволяющей переход специалистов на удаленный формат работы. Стремление повысить свою мобильность путем изменения параметров работы, набирает все большую популярность. Соответствующая тенденция побудила российских правоведов актуализировать нормативно-правовое регулирование с учетом современных запросов.

В июле был опубликован Закон[1] о внесении поправок в Налоговый кодекс. Изменения коснулись большого спектра взаимоотношений, в частности, по вопросам налогового администрирования, налогового учета и ответственности. Ввиду рекордной миграции россиян и их перехода на удаленный формат работы, особую актуальность имеет вопрос о налогообложении уехавших граждан и внесенных поправках в отношении сотрудников, работающих удаленно на российские компании.

Сфера распространения

Поправки затрагивают налогообложение удаленных сотрудников, работающих по трудовым договорам и договорам гражданско-правового характера с российской организацией или подразделением иностранной компании, зарегистрированным в РФ.

Исключение составляют договоры с обособленными подразделениями российских организаций, зарегистрированными за пределами России.

Вступление в силу

Нововведения относятся к доходам, полученным начиная с 1 января 2024 года.

Ставка налога

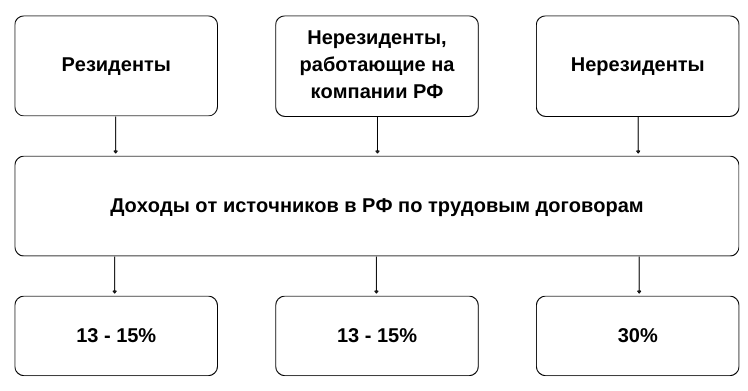

Доходы по вышеуказанным договорам, к которым относится не только заработная плата, но и иные вознаграждения и выплаты, полученные за выполнение трудовых обязанностей, станут признавать доходами от источников в РФ. Ставка налога составит 13%. При превышении порога в 5 млн. рублей в год, налоговая ставка повысится до 15%.

Существенные изменения

Новелла заключается в том, что статус налогового резидентства не имеет значения.

С принятием поправок, признание физического лица налоговым нерезидентом (лицо, фактически находящиеся за пределами Российской Федерации более 183 календарных дней в течение 12 следующих подряд месяцев) не принимается во внимание, вышеуказанный доход облагается по ставке 13-15%.

До внесения поправок, доходы нерезидентов, по общему правилу, облагались по ставке 30% независимо от формата осуществления трудовой деятельности.

Резюмируя, налогообложение доходов уехавших россиян, после вступления в силу указанных положений, будет выглядеть следующим образом:

На данный момент, рынок труда характеризуется наличием осложнений при приеме на работу граждан, проживающих заграницей. Работодатель видит риски в оформлении сотрудников – потенциальных нерезидентов, тем самым лишая их возможности трудоустройства. Поправки уравнивают резидентов и нерезидентов относительно процессов налогообложения, что, в свою очередь, позволит компаниям и работникам взаимодействовать более эффективно.

Нововведения снизят налоговую нагрузку на граждан, заинтересованных в удаленной работе на российские компании, а также существенно упростят механизм администрирования налога для налоговых агентов.

Потенциальные проблемы

Приобретение статуса налогового резидента влечет необходимость уплаты налога на территории данного государства. С целью устранения двойного налогообложения, обращаются к СОИДН, позволяющим зачесть сумму налога, уплаченного на территории другого государства. В связи с аннулированием и приостановлением ряда Соглашений, возможны сложности при расчете налогооблагаемой базы.

[1] Федеральный закон от 31.07.2023 N 389-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и о приостановлении действия абзаца второго пункта 1 статьи 78 части первой Налогового кодекса Российской Федерации»

Другие статьи по темам