СОДЕРЖАНИЕ ПОСЛЕДНЕГО ВЫПУСКА

Тенденции российской судебной практики по налоговым спорам по итогам 2015 года

Уходящий 2015 год стал для большинства налогоплательщиков достаточно насыщенным и в какой-то мере переломным. В этом году было принято много поправок в налоговое законодательство. С одной стороны они были направлены на «закручивание гаек» в отношениях между государством и налогоплательщиком (принятие закона о деоффшоризации, о фактическом получателе доходов, установление контроля над счетами налогоплательщиков, установление обязанности для физических лиц представлять отчеты о движении денежных средств по зарубежным счетам). С другой стороны в переходный период российским налогоплательщикам предоставлена возможность добровольно заявить о своем зарубежном имуществе в обмен на гарантии освобождения от привлечения к ответственности за совершение налоговых правонарушений (связанных с формированием источников приобретения зарубежного имущества), а также от взыскания налоговой недоимки («амнистия капиталов»).

Но, несмотря на это, последние происходящие изменения налогового законодательства все-таки не призваны облегчить положение налогоплательщиков и ослабить контроль государства.

К сожалению, как показывает анализ судебной практики по налоговым спорам за 2015 год, большинство ключевых решений было также принято не в пользу налогоплательщиков. Таким образом, судебные органы не добавили ложки меда в этом году в бочку терзаний и переживаний российских налогоплательщиков.

В настоящей статье предлагаем вам ознакомиться с ключевыми судебными решениями и основными тенденциями развития российской судебной практики в 2015 году.

Тенденция №1: Российские суды в полной мере начинают применять концепцию фактического получателя доходов, введенную в Налоговый кодекс РФ с 01.01.2015 года

Концепция фактического получателя доходов заключается в следующем: если международным договором Российской Федерации по вопросам налогообложения предусмотрено применение пониженных ставок налога или освобождение от налогообложения в отношении доходов от источников в Российской Федерации для иностранных лиц, имеющих фактическое право на эти доходы, в целях применения этого международного договора иностранное лицо не признается имеющим фактическое право на такие доходы, если оно обладает ограниченными полномочиями в отношении распоряжения этими доходами, осуществляет в отношении указанных доходов посреднические функции в интересах иного лица, не выполняя никаких иных функций и не принимая на себя никаких рисков, прямо или косвенно выплачивая такие доходы (полностью или частично) этому иному лицу, которое при прямом получении таких доходов от источников в Российской Федерации не имело бы права на применение указанных положений международного договора Российской Федерации по вопросам налогообложения1.

Наиболее активно эту концепцию налоговые органы (а также суды) применяют к операциям по выплате российской организации косвенных доходов (дивидендов, процентов, роялти) в пользу иностранной компании, зарегистрированной в государстве, имеющем налоговое соглашение с РФ. В таком случае проверяющие органы и суды признают иностранную компанию кондуитной и не имеющей фактического права на получаемые доходы, отказывая российской организации в применении пониженных ставок при удержании налога у источника, а также во включении указанных выплат в расходную часть при формировании российской компанией налоговой базы по налогу на прибыль.

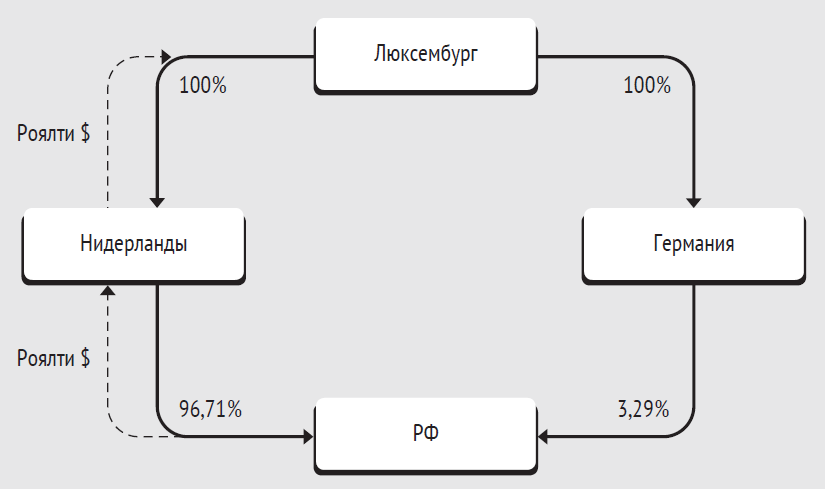

Наиболее показательным примером в данном случае стало дело Орифлэйм Косметикс. В данном деле российское общество заключило со своей материнской компанией ряд договоров на передачу исключительных прав, которая в свою очередь заключила аналогичный договор со своей материнской компанией.

Выплачивая иностранной компании лицензионное вознаграждение (роялти), российское общество:

- удерживало в качестве налогового агента НДС с указанных сумм, и впоследствии заявляло к вычету уплаченные суммы НДС;

- включало в расходную часть при формировании налоговой базы по налогу на прибыль суммы роялти.

Схематично это выглядело следующим образом:

Налоговый орган доначислил обществу налог на добавленную стоимость (удержанный им в качестве налогового агента при выплате роялти и заявленный к вычету), а также налог на прибыль (в связи с отказом в принятии в расход сумм уплаченных роялти).

Суды отказали в удовлетворении требований Общества в полном объеме2. Исходя из анализа дела (более подробно анализ данного дела был приведен в предыдущем номере), представляется, что оно скорее явилось показательным процессом, свидетельствующим об общем настроении и позиции государства (в том числе законодателя, правоприменителя и контролирующих органов) по отношению к схемам налоговой оптимизации, направленным на использование юридических бизнес-структур с целью применения льгот и преференций международного налогового планирования и вывод капитала за рубеж. По-видимому, такая позиция государства в современных политических и экономических условиях является закономерностью, нежели неожиданным проявлением.

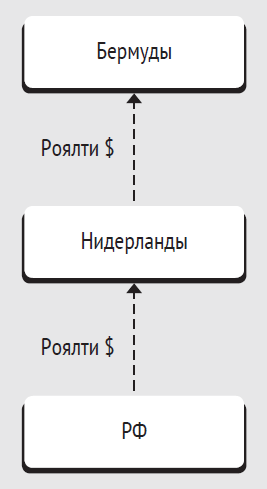

О намерении судов идти по выбранному пути говорят и последующие решения, принимаемые ими по аналогичным делам3. Так, в деле Торгового дома «Петелино» была рассмотрена аналогичная ситуация:

В данном деле российская компания заключила сублицензионный договор с кипрской компанией, которая в свою очередь приобрела лицензию у правообладателя, зарегистрированного на Бермудских островах.

При этом в основу решения налогового органа и суда были положены следующие обстоятельства:

- правообладатель (бермудская компания), лицензиат (кипрская компания) и сублицензиат (российская компания) являются аффилированными лицами и входят в одну группу лиц согласно спискам аффилированных лиц, имеющимся в открытом доступе;

- лицензионный и сублицензионный договоры заключены с минимальным временным интервалом;

- стоимость сублицензионного договора во много раз превышает стоимость лицензионного договора;

- наличие налогового соглашения между РФ и Кипром и отсутствие такого соглашения между РФ и Бермудами;

- у общества имелась объективная возможность заключить лицензионный договор напрямую с правообладателем.

Указанные обстоятельства позволили налоговому органу прийти к выводу о том, что единственной целью, преследуемой данной последовательностью действий, являлось получение обществом налоговой выгоды за счет неуплаты налога с доходов, полученных иностранной организацией от источников в Российской Федерации, удерживаемого налоговым агентом.

Тенденция №2: Ужесточается практика при рассмотрении споров, связанных с «тонкой капитализацией»

Как показывает практика, заемное финансирование занимает ключевые позиции среди других способов финансирования внутри холдингов. Предоставление иностранной компанией займа российской аффилированной компании, как правило, преследует несколько целей. Прежде всего, это возможность оперативного финансирования деятельности компании в тот момент, когда компания в этом нуждается. Однако, помимо этого, заемное финансирование также является эффективным налоговым инструментом, позволяющим регулировать налоговую нагрузку российской компании-заемщика.

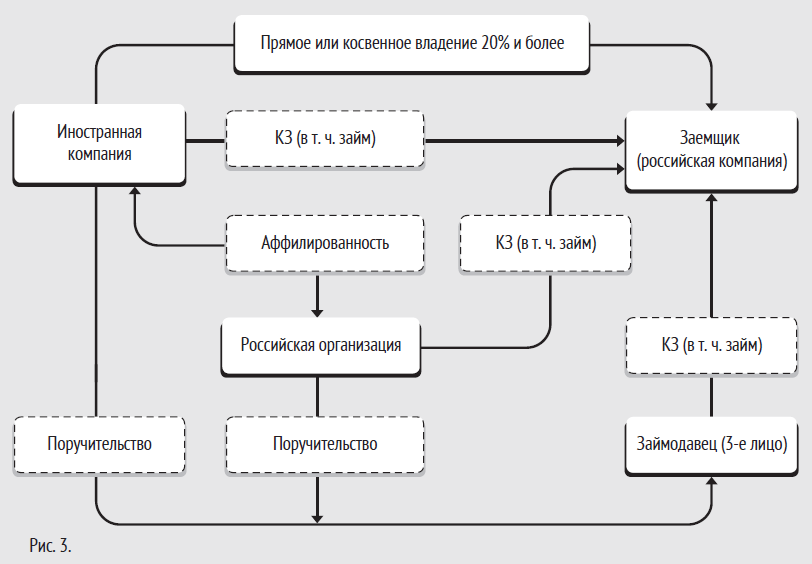

Однако для применения указанного налогового инструмента действующим налоговым законодательством РФ установлены определенные ограничения в части учета при налогообложении прибыли процентов по контролируемой задолженности. Контролируемой (КЗ) признается непогашенная задолженность российской организации4:

- по долговому обязательству перед иностранной компанией, прямо или косвенно владеющей более чем 20% уставного капитала этой российской организации;

- либо по долговому обязательству перед российской организацией, признаваемой аффилированным лицом вышеуказанной иностранной организацией;

- либо по долговому обязательству, в отношении которого такое аффилированное лицо и/или непосредственно эта иностранная организация выступают поручителем, гарантом или иным образом обязуются обеспечить исполнение долгового обязательства российской организации.

Размер задолженности более чем в 3 раза превышает собственный капитал (разницу между суммой активов и величиной обязательств) заемщика на последнее число отчетного (налогового) периода, при определении предельного размера процентов, подлежащих включению в состав расходов:

Однако за последний год позиция контролирующих и судебных органов по данному вопросу значительно ужесточилась. Так, например, теперь контролирующие органы и суды считают, что правила о контролируемой задолженности должны применяться не только при прямой, но и при косвенной зависимости между российским налогоплательщиком-получателем займа и иностранной компанией-займодавцем. Поэтому непогашенная задолженность по долговому обязательству российской организации перед иностранной «сестринской» организацией также признается контролируемой задолженностью.

Данный вывод сделан Минфином РФ5 на основании Комментариев Организации экономического сотрудничества и развития (ОЭСР) к Модели конвенции по налогам на доход и капитал, на основе которой большинством государств заключаются соглашения об избежании двойного налогообложения. В Комментариях ОЭСР указано, что для применения правил «тонкой капитализации» необязательно, чтобы заемщик был дочерней компанией кредитора. Они оба, например, могут быть дочерними компаниями третьего лица, вместе входить в одну группу компаний или холдинг, контролируемый таким лицом, и т.п.

Подход, изложенный Минфином РФ, был поддержан и арбитражными судами при разрешении налоговых споров по делам о контролируемой задолженности (см., в частности: Постановление Арбитражного суда Северо-Западного округа от 19.06.2015 по делу № А56-41307/2014; Постановление Арбитражного суда Московского округа от 13.04.2015 по делу № А40-41135/14; Постановление Арбитражного суда Московского округа от 27.02.2015 по делу № А40-30682/14).

Другим важным вопросом при рассмотрении данной категории дел является вопрос о противоречии положений о контролируемой задолженности (ст. 269 НК РФ) нормам международных налоговых соглашений, позволяющим налогоплательщику неограниченно учитывать проценты по предоставленным иностранным учредителем займам (принцип «недискриминации»). За последние годы практика по этому вопросу также значительно ужесточилась. Если ранее судебная практика была неоднообразной, и встречались судебные решения, вынесенные в защиту налогоплательщиков (Постановление ФАС Западно-Сибирского округа от 05.06.2008 по делу №А70-5054/2007, Постановление ФАС Московского округа от 13.12.2010 по делу №АА40-138021/09), то сейчас суды приходят к однозначному выводу о том, что международные налоговые соглашения не исключают возможности установления специальных правил налогообложения национальным законодательством как средство борьбы с минимизацией налогообложения (Постановление ФАС Дальневосточного округа от 13.02.2014 по делу №А04-1595/2013, Постановление АС Северо-Западного округа от 19.06.2015 по делу №А56-41307/2014).

Апогеем судебных решений в данном случае явились Определения КС РФ от 17.07.2014 №1578-О, от 24.03.2015 №695-О, в которых суд пришел к выводу о том, что правила «тонкой капитализации» направлены на противодействие злоупотреблениям в налоговых правоотношениях, и наличие данных требований в НК РФ не означает, что в них установлены иные правила, чем предусмотренные в международных налоговых соглашениях.

Тенденция №3: Суды перестают признавать право налогоплательщика на учет в составе расходов роялти, уплачиваемого зависимой компании

2014-2015 гг. стали переломными в практике налогообложения лицензионных платежей (за использование товарных знаков, патентов, ноу-хау и т.д.).

Если выше мы рассматривали дела о налогообложении роялти под призмой применения концепции фактического получателя доходов, то на практике у судов и налоговых органов возникают и иные вопросы, в частности – вопрос об экономической обоснованности расходов в виде роялти.

Так, ранее довольно популярной была схема, в соответствии с которой иностранные материнские компании передавали по лицензионным договорам российским дочерним компаниям права использования различных корпоративных ресурсов и методик, применяемых в холдинге (процедуры делопроизводства, стандарты качества работы, внутренние регламенты, административные информационные ресурсы). Указанные права передавались под видом ноу-хау или различных технологий.

Изначально суды признавали право на существование таких схем, что подтверждается, например, делом ООО «Эквант» №А40-36263/10, где налогоплательщику удалось доказать реальную ценность приобретаемых прав на технологию (а следовательно – экономическую обоснованность производимых расходов) и отсутствие взаимозависимости участников лицензионного соглашения. Однако в последующем тому же налогоплательщику (ООО «Эквант») не удалось одержать верх в споре с налоговыми органами при рассмотрении того же вопроса, но по итогам другого временного периода (см. Постановление 9 ААС г. Москвы от 25.02.2015 по делу №А40-28065/13).

Одержать победу налоговому органу на этот раз помогли зарубежные коллеги, предоставившие необходимую информацию на основании многочисленных международных запросов, на основании которой налоговый орган и суд смогли прийти к следующим выводам:

- правообладатель самостоятельно не приобретал и не создавал технологии;

- правообладатель является транзитным звеном между материнской и дочерними компаниями холдинга;

- правообладатель (так же, как и лицензиат) не уплачивает налогов с доходов в связи с наличием убытков, переносимых на будущие периоды;

- остальные дочерние компании, входящие в холдинг, не уплачивали аналогичные лицензионные платежи за пользование технологией.

Указанные выводы легли в основу решения суда, оставившего в силе решение налогового органа и отказавшего налогоплательщику в защите его прав.

Кроме рассмотренных дел, можно выделить и иные примечательные дела по значимым налоговым спорам в 2015 году (дело российского представительства Фрешфилдс Брукхаус Дерингер о возможности признания расходов головного подразделения №А40-3279/14, дело ООО «Сони Мобайл Коммюникейшнз Рус» о двойном налогообложении страховых выплат – Постановление КС РФ от 01.07.2015 №19-П), однако в рамках одной статьи не представляется возможным рассмотреть и проанализировать все судебные решения.

Как показывает общий анализ складывающейся в последнее время судебной практики, налоговые органы, заручившись поддержкой судов, стали вполне успешно бороться с наиболее распространенными инструментами налогового планирования, используемыми российскими организациями, признавая их «схемами». Также отдельное внимание следует уделить тенденции повышения качества и увеличения количества источников информации, которыми стали пользоваться налоговые органы в целях сбора доказательств, в частности – повсеместное расширение практики международного обмена информацией.

В связи с этим рекомендуем налогоплательщикам провести глубокий анализ своей хозяйственной деятельности на предмет выявления операций, которые могут быть признаны рисковыми в свете меняющейся судебной практики.

- Пункт 3 статьи 7 Налогового кодекса РФ.

- Постановление ФАС Московского округа от 11.06.2015 по делу №А40-138879/14.

- См. Решение Арбитражного суда г. Москвы от 08.05.2015 по делу №А40-12815/15, оставлено в силе Постановлением 9 ААС г. Москвы от 04.08.2015 по делу №А40-12815/15.

- Пункт 2 статьи 269 Налогового кодекса Российской Федерации.

- Письмо Минфина от 22.06.2015 №ГД-4-3/10807@.

Другие статьи по темам