СОДЕРЖАНИЕ ПОСЛЕДНЕГО ВЫПУСКА

Курсовые разницы

Курсовые разницы возникают в бухгалтерском и налоговом учете, а также влияют на суммы налогов организации. В данной статье мы рассмотрим порядок влияния курсовых разниц на величины активов и обязательств в бухгалтерском учете, на налоговую базу по НДС и налоговую базу по налогу на прибыль, а также на прибыль КИК.

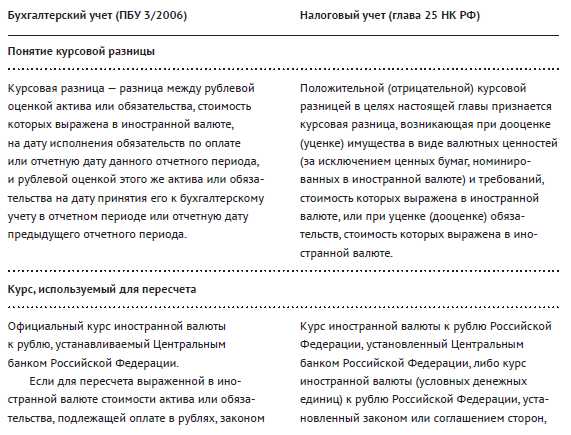

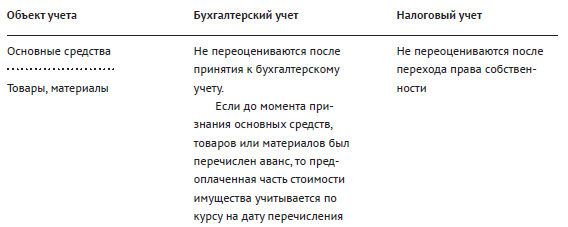

Сравним нормы, установленные для учета курсовой разницы в бухгалтерском и налоговом учете

В чем же различия?

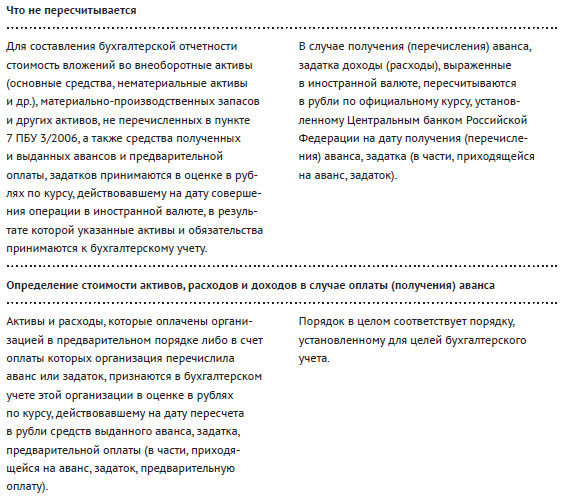

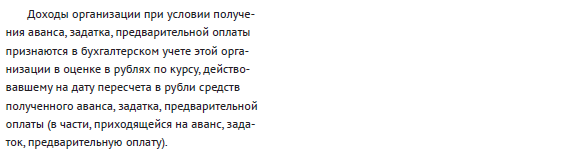

Таким образом, по состоянию на начало 2017 года есть единственное существенное различие между порядком формирования курсовых разниц в бухгалтерском и налоговом учете. В налоговом учете стоимость ценных бумаг, номинированных в иностранной валюте, не переоценивается, а в бухгалтерском – переоценивается (за исключением акций).

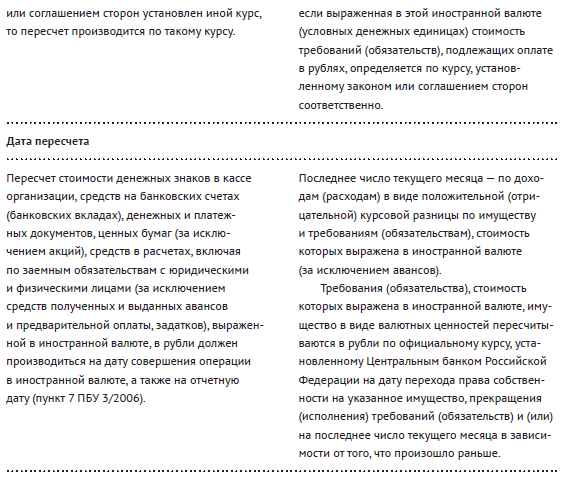

Также можно определить расхождение в дате периодической переоценки. В налоговом учете периодическая переоценка проводится на последнее число текущего месяца, а в бухгалтерском – на отчетную дату. Датой, на которую составляется бухгалтерская (финансовая) отчетность (отчетной датой), является последний календарный день отчетного периода.

Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год – с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица.

Отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с 1 января по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно.

Общего требования по составлению промежуточной бухгалтерской отчетности в настоящее время нет, поэтому в принципе периодическую переоценку стоимости активов и обязательств, стоимость которых выражена в иностранной валюте, можно проводить и раз в год. Но, как правило, переоценку проводят ежемесячно, как в налоговом учете (реже – ежеквартально), хотя учетной политикой не предусматривается составление промежуточной бухгалтерской отчетности.

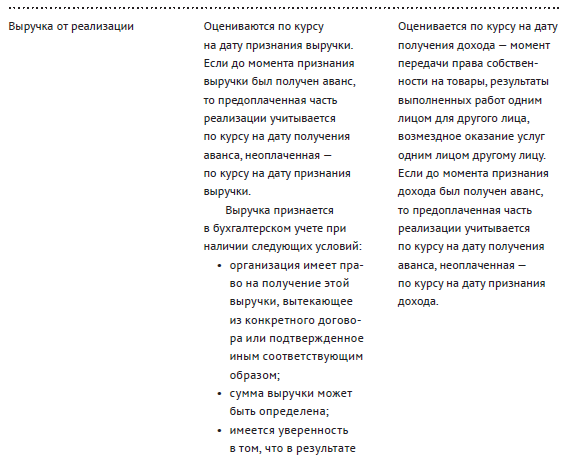

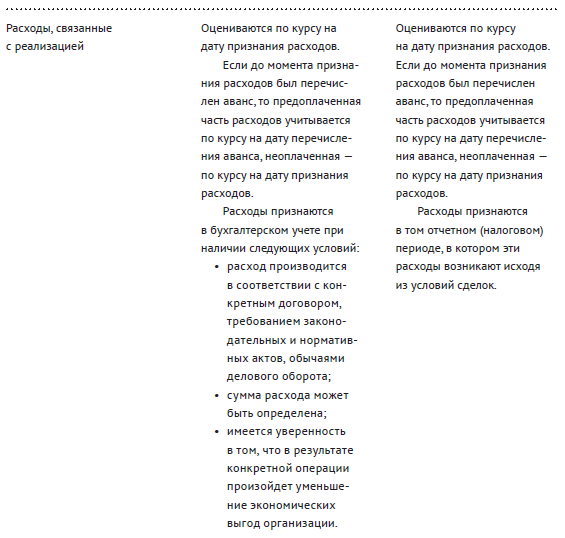

Сопоставление необходимости переоценки различных активов и обязательств, а также порядка формирования величин доходов и расходов в бухгалтерском и налоговом учете

Курсовые разницы и прибыль контролируемых иностранных компаний

При исчислении прибыли КИК курсовые разницы не учитываются. Это следует из недавних разъяснений Минфина РФ, приведенных в письме от 10 февраля 2017 г. N 03-12-11/2/7395.

По мнению Минфина России, при расчете доли доходов, указанных в пункте 4 статьи 309.1 НК РФ, за период, за который иностранной организацией составляется финансовая отчетность за финансовый год, в общей сумме доходов организации по данным такой финансовой отчетности за указанный период не учитываются признанные в Отчете о прибылях и убытках в соответствии с применимыми стандартами составления финансовой отчетности суммы курсовой разницы по операциям покупки и продажи валюты, а также курсовые разницы, образующиеся при переоценке активов и обязательств контролируемой иностранной компании в соответствии с применимыми стандартами составления финансовой отчетности.

НДС с курсовых разниц

Курсовые разницы не участвуют в формировании налоговой базы по НДС. Рассмотрим на примере, как это происходит.

Рассмотрим операцию приобретения товара, стоимость которого составляет 118 евро, в т.ч. НДС 18 евро. Оплата производится по курсу евро на дату оплаты. Договором предусмотрена предоплата 50%. Курсы евро:

- на дату предоплаты — 70;

- на дату отгрузки продавцом со своего склада — 71;

- на дату поступления товара на склад покупателя — 72;

- на дату оплаты после поставки — 68.

- Перечисление предоплаты:

- Дт 60 Кт 51 — 4 130 руб. (118*0,5*70).

- Отгрузка:

- Счет-фактура будет выписан на 4 130 руб.+(118*0,5*71) = 8 319 рублей, в т.ч. НДС 1 269 рублей.

- Поступление товара:

- Дт 10 Кт 60 = 7100 рублей(100*0,5*70)+(100*0,5*72);

- Дт 19 Кт 60 = 1269 рублей (по счету-фактуре).

- Переоценка и доплата:

- Дт 60 Кт 91 — 227 рублей – отражена переоценка кредиторской задолженности (7100+1269-4130) — (118*0,5*68);

- Дт 60 Кт 51 — 4012 рублей – произведена доплата поставщику.

Согласно п.4 ст.153 НК РФ, если при реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте (или условных денежных единицах), моментом определения налоговой базы является день отгрузки (передачи) товаров (работ, услуг), имущественных прав, при определении налоговой базы иностранная валюта или условные денежные единицы пересчитываются в рубли по курсу Центрального банка Российской Федерации на дату отгрузки (передачи) товаров (выполнения работ, оказания услуг), передачи имущественных прав. При последующей оплате товаров (работ, услуг), имущественных прав налоговая база не корректируется. Разницы в сумме налога, возникающие у налогоплательщика-продавца при последующей оплате товаров (работ, услуг), имущественных прав, учитываются в составе внереализационных доходов в соответствии со статьей 250 НК РФ или в составе внереализационных расходов в соответствии со статьей 265 НК РФ.

Для целей применения НДС датой отгрузки товаров признается дата первого по времени составления первичного документа, оформленного на имя покупателя или перевозчика товаров (письмо ФНС России от 13.12.2012 N ЕД-4-3/21217@).

При определении налоговой базы на день отгрузки товаров (выполнения работ, оказания услуг) в счет ранее поступившей полной предоплаты в рублях налоговую базу следует определять исходя из полученной полной предоплаты в рублях без перерасчета по курсу Центрального банка Российской Федерации на дату отгрузки (Письмо Минфина России от 06.07.2012 N 03-07-15/70).

Таким образом, при переоценке задолженности НДС не корректируется.

Другие статьи по темам