СОДЕРЖАНИЕ ПОСЛЕДНЕГО ВЫПУСКА

Прибыли нет, а налоги есть

Бухгалтерская прибыль по праву является одним из основных показателей финансового состояния организации. Однако сведения о ней не позволяют получить представление о размере налога на прибыль. Бухгалтерская прибыль включает в себя все доходы и расходы компании без исключений, не учитывая особенности налогового законодательства страны инкорпорации компании.

Под налоговой прибылью принято понимать разницу между доходами и расходами, которая формирует налогооблагаемую базу. И она может существенно отличаться от бухгалтерской. Самый простой пример для кипрской компании – полученные дивиденды или прибыль от реализации ценных бумаг, которые попадают в бухгалтерскую прибыль, а в налоговую – нет.

В данной статье рассмотрим не столь очевидные, но крайне часто встречающиеся на практике ситуации, когда у компании, зарегистрированной на Кипре, возникают различия между бухгалтерской прибылью и налоговой.

1.Как и во многих других юрисдикциях, на Кипре действует правило, в соответствии с которым расходы, не связанные с получением доходов (важно: налогооблагаемых), не принимаются во внимание при исчислении корпоративного налога на прибыль. К таким расходам, в частности, можно отнести расходы по арендной плате за помещение/оборудование, использование которого не связано с деятельностью компании. Еще один пример – комиссии брокера по сделкам купли-продажи ценных бумаг. Поскольку прибыль от реализации ценных бумаг освобождена от налогообложения, то и расходы не будут учитываться при расчете налоговой базы.

2.Следующее различие, которое встречается в деятельности практически любой компании, касается курсовых разниц. Они делятся на реализованные и нереализованные.

Реализованная разница – это курсовая разница, возникшая в результате изменения курсов валют в процессе совершения определенной сделки (конвертация валюты, погашение задолженности/кредитов/займов/процентов по заемным обязательствам, выраженных в иностранной валюте и т.д.).

Нереализованная курсовая разница – это курсовая разница, возникающая при переоценке денежных средств на валютных счетах, активов и обязательств по договорам, заключенным в иностранной валюте, в конце отчетного периода.

Все нереализованные разницы, как положительные, так и отрицательные, исключаются из налогооблагаемой базы при расчете налога.

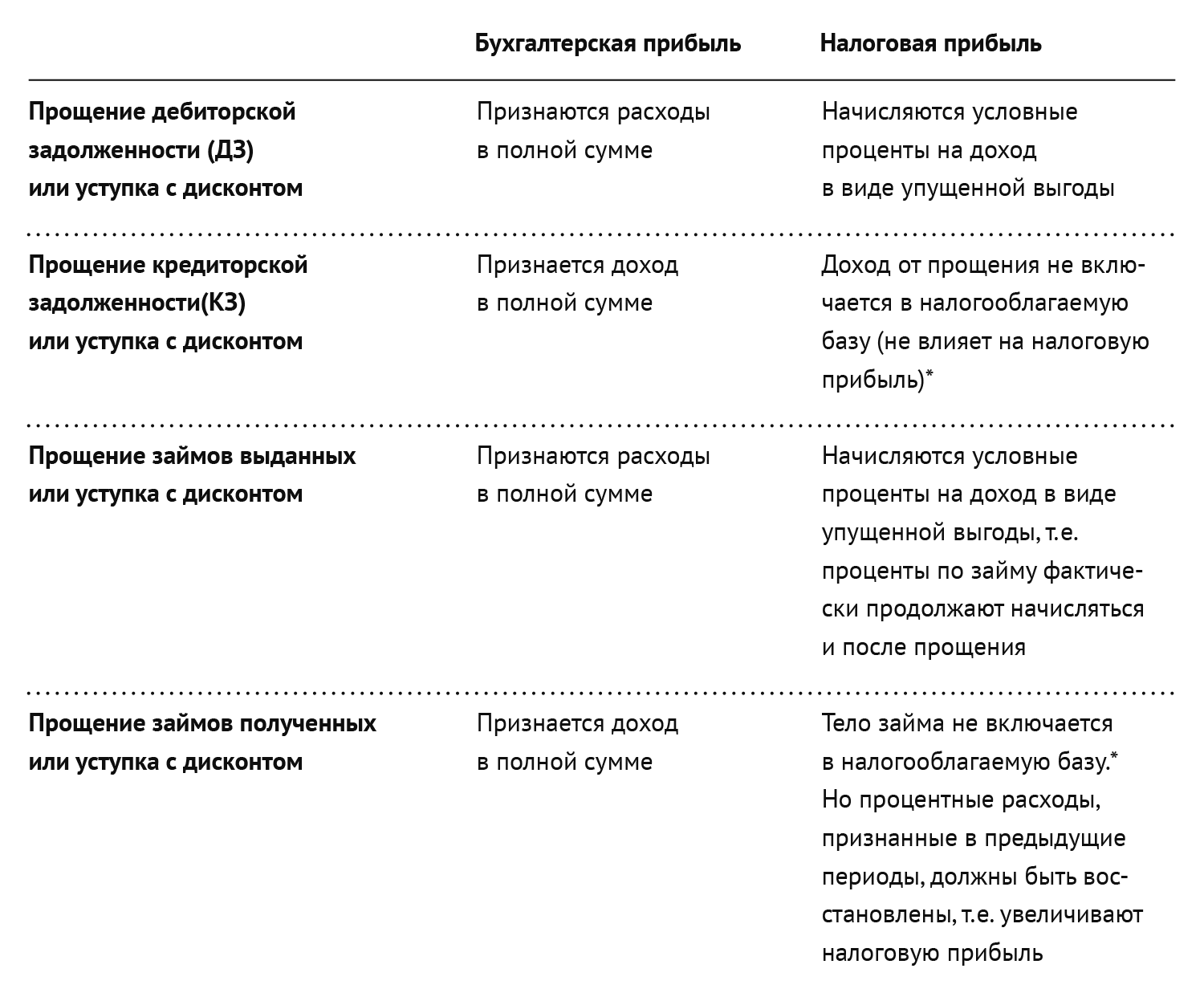

3. К различиям в расчете бухгалтерской и налоговой прибыли ведут также операции по прощению задолженности и займов, в полном объеме или частично, как выданных, так и полученных. Данные операции возникают, как правило, между связанными сторонами.

Начисление так называемых условных процентов (notional interests) связано с соблюдением принципа «вытянутой руки» (arm’s length principle), изложенного в Статье 33 Закона и подоходном налоге 2002 г. (Article 33 of the Income Tax Law 2002).

В случае финансирования/предоставления займов связанным сторонам сделки должны совершаться на расстоянии «вытянутой руки». В противном случае налоговые органы Кипра оставляют за собой право вводить налоговые корректировки, чтобы отразить отклонение от данного принципа. Обычно это делается в форме условного процента и / или отказа от определенных процентных расходов.

То есть, когда условия двух связанных компаний в их коммерческих или финансовых отношениях отличаются от условий независимых сторон, любая прибыль, которая должна была быть начислена (при условии применения тех же условий, что и у независимых сторон), может быть включена в прибыль компании и облагаться соответственно корпоративным налогом по ставке 12,5%.

Для компаний, основной вид деятельности которых – получение и выдача займов, подозрительным будет считаться и факт превышения процентных расходов над процентными доходами. Здесь стоит упомянуть правило об ограничении вычета процентов по займам («exceeding borrowing costs», EBC). 25 апреля 2019 г. на Кипре вступил в силу Закон 63(I)/2019 об имплементации положений Директивы ЕС о борьбе с уклонением от уплаты налогов (EU Anti-Tax Avoidance Directive (ATAD) 2016/1164). Согласно этому правилу, чрезмерные расходы по займам подлежат вычету в размере до 30% от EBITDA (Earnings before interest, taxes, depreciation and amortization – прибыли до вычета расходов по выплате процентов, налогов, износа и начисленной амортизации). Указанное правило имеет ряд исключений, в частности:

- установлен минимальный порог (можно вычесть чрезмерные расходы по займам в размере до 3 млн евро);

- не распространяется на займы, оформленные до 17 июня 2016 г. и другие.

4.Часто приводит к доначислению налога непогашенная в течение нескольких отчетных периодов дебиторская задолженность.

Согласно МСФО (Международные стандарты финансовой отчетности) необходимо соблюдать концепцию временной стоимости денег. Очевидно, что 5 млн. руб. сейчас и через 3 года – совсем не одно и то же. Поэтому, если компания имеет дебиторскую задолженность, и в течение нескольких лет не предпринимает никаких действий, чтобы получить свои деньги, речь идет вовсе не о «дебиторке», а о финансировании, вероятнее всего, связанной стороны, т.е. беспроцентном займе.

Правильным в данном случае будет дисконтировать 5 млн.руб., то есть высчитать эквивалентную сумму в настоящий момент, и каждый год отражать финансовый доход, аналогично, как если бы был выдан процентный заём. В этом случае различий между бухгалтерской и налоговой прибылью не возникает.

Однако на практике этот подход не пользуется популярностью. Менеджмент компаний ссылается на отсутствие информации о сроках погашения и профессиональные суждения. Избежать признания доходов на Кипре все же не получится. Аудитор или налоговые органы в случае проверки начислят условный доход. То есть финансовый доход не будет признан в бухгалтерской прибыли, но попадет в налоговую. Основанием является все тот же принцип «вытянутой руки».

Избежать начисления условных процентов возможно, если предоставить доказательства, что задолженность является дефолтной (нереальной к взысканию) согласно классификации из IFRS 9 «Финансовые инструменты».

Стандарт упоминает, что бухгалтер может руководствоваться профессиональным суждением, однако на практике аудитор и налоговые органы просят предоставить решение суда или другие документы, подтверждающие банкротство/ликвидацию должника на английском или греческом языках.

До тех пор, пока актив не признан дефолтным, необходимо начислять финансовый доход, будь это «зависшая» дебиторская задолженность или заём. Если подтверждающих документов нет, в бухгалтерском учете признается резерв по сомнительным долгам, который уменьшает бухгалтерскую прибыль, но не влияет на налогооблагаемую базу.

Таким образом, отсутствие прибыли в бухгалтерском учете не гарантирует, что у компании не возникнет налоговых обязательств, – равно как и наоборот. Компания может иметь большую бухгалтерскую прибыль и при этом налоговый убыток.Чтобы избежать неприятных сюрпризов при подготовке финансовой отчетности, очень важно понимать влияние той или иной хозяйственной операции именно на налогооблагаемую прибыль, с учетом нюансов налогового законодательства.

Другие статьи по темам