СОДЕРЖАНИЕ ПОСЛЕДНЕГО ВЫПУСКА

Черно-бело-серая палитра ЕС

14 февраля 2023 года вышла новость о том, что Россия попала в очередной список, который составляет ЕС. В каких-то источниках пишут о сером списке, в каких-то о черном, грядущие последствия также разнятся от источника к источнику. В этой статье постараемся разобраться в оттенках списков и их последствиях.

Оттенки

Итак, Россию официально включили в Приложение 1, которое является частью стратегии ЕС, направленной на противодействие уклонению от уплаты налогов и вывода прибыли. В Приложение 1 ЕС включает страны, которые не оказывают сотрудничества по вопросам налогообложения («черный список»). Помимо России в этом списке такие страны как: Панама, Британские Виргинские острова, Маршальские острова, Тринидад и Табаго.

Помимо Приложения 1 есть еще Приложение 2 к той же стратегии о налогах, в это приложение включены страны, к сотрудничеству которых есть замечания («серый список»). В Приложение 2 включены такие страны как Албания, Тайланд, Сейшеллы, Ботсвана, Эсватини. А, например, Уругвай, устранив все замечания ЕС в отношении налогового администрирования, был удален из списка.

Какие ПОСЛЕДСТВИЯ влечет включение в «черный список»

На национальном уровне

Государства-члены обязались с 1 января 2021 года использовать список ЕС при применении по крайней мере одной из четырех конкретных законодательных мер:

- не подлежащие вычету расходы, понесенные в юрисдикции, включенной в список;

- правила контролируемой иностранной компании (КИК), чтобы ограничить искусственную отсрочку уплаты налога оффшорным организациям с низким налогообложением;

- меры по удержанию налога у источника, чтобы бороться с неправомерными освобождениями или возмещениями;

- ограничение на применение освобождения от налогообложения дивидендов.

Таким образом, на национальном уровне страны ЕС обязаны включить в законодательство как минимум одну из предложенных ЕС мер.

На уровне ЕС

Помимо репутационных последствий для юрисдикций, включенных в черный список законодательство ЕС ограничивает направление определенных фондов развития и инвестиций ЕС через организации в странах, внесенных в черный список. Кроме того, в соответствии с Директивой ЕС об административном сотрудничестве в области налогообложения («DAC 6») существует требование раскрывать и обмениваться информацией, относящейся к определенным транзакциям между взаимозависимыми компаниями, которые являются резидентами юрисдикции, которые занесены в черный список, включая трансграничные платежи между такими предприятиями. Также межстрановая отчетность (country-by-country reporting) включает более строгие требования к отчетности для транснациональных корпораций, осуществляющих деятельность в странах, включенных в черный список.

На примере Кипра

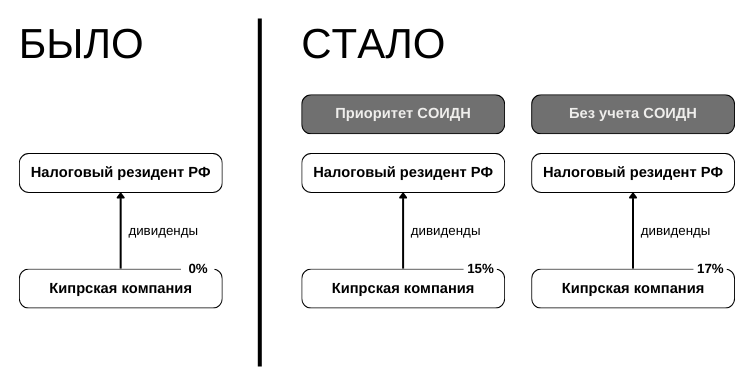

Кипр, как правило, не облагает налогом у источника платежи нерезидентам Кипра, однако, определенные виды платежей в страны, включенные в черный список ЕС облагаются налогом у источника. В частности, в таких случаях выплаты дивидендов, процентов и роялти, производимые кипрскими налоговыми резидентами налоговым резидентам юрисдикций, включенным в этот список, облагаются налогом у источника в размере 17%, 30% и 10% соответственно. Открытым остается вопрос о применении соглашения об избежании двойного налогообложения. Пока разъяснений на данную тему не было, однако по общему правилу международные правила и соглашения имеют приоритет по отношения к нормам национального законодательства.

До и варианты После, представлены ниже на схемах на примере выплаты дивидендов.

На примере роялти разница будет более драматичная, так как в случае, если приоритет СОИДН ставка у источника будет 0%, в противном случае 10%.

Более того, пересмотр списка имеет последствия для отчетности DAC6, особенно в отношении триггера, касающегося вычитаемых трансграничных платежей, когда получатель является налоговым резидентом юрисдикции, включенной в черный список ЕС. Кипрским организациям, осуществляющим деятельность с любой из включенных в список юрисдикций, было бы разумно рассмотреть потенциальные последствия для отчетности DAC6.

Так что теперь выстраивая взаимоотношения между налоговыми резидентами РФ и ЕС, необходимо принимать во внимание ограничивающие меры установленные ЕС для юрисдикций, включенных в черный список, в котором теперь находится Россия.

Другие статьи по темам