СОДЕРЖАНИЕ ПОСЛЕДНЕГО ВЫПУСКА

Непростая жизнь «упрощенцев» и другие изменения в налоговом законодательстве

2016 год был наполнен событиями в области геополитики, которые отчасти оттенили те значительные усилия, которые на протяжении года прикладывал наш законодатель в стремлении создать в России законодательную базу, отвечающую современным вызовам и тенденциям. А такие усилия действительно можно считать значительными, ведь в этом году Государственная Дума поставила рекорд: было рассмотрено 6 165 законопроектов, из которых 1 994 приняты и подписаны Президентом России, 4 171 был отклонен.

Отдельные изменения, вступившие в силу в течение года, были незаслуженно обделены вниманием на фоне более драматичных событий, происходящих на внешнеполитической арене. В данной статье будут представлены некоторые изменения в области налогового законодательства России, о которых следует знать в наступившем 2017 году.

Наступивший год принес хорошие новости для организаций, применяющих упрощенную систему налогообложения

Юридические лица, а также индивидуальные предприниматели, начинающие свою профессиональную коммерческую деятельность, могут выбрать один из двух вариантов системы налогообложения: общую либо упрощенную.

Упрощенная система налогообложения позволяет организациям и индивидуальным предпринимателям существенным образом оптимизировать свои налоговые обязательства перед государством. В связи с этим многие хозяйствующие субъекты применяют данную систему налогообложения.

Поскольку УСН ориентирована на представителей малого и среднего бизнеса, законодатель установил определенные ограничения в возможности ее применения, чтобы «упрощенка» не досталась крупным игрокам на рынке. В частности, такие ограничения касаются количества работников организации, величины дохода за отчетный период, размера допустимой остаточной стоимости основных средств.

Итак, с 1 января 2017 года, вступили в силу следующие изменения:

- Предельный размер доходов организации для перехода на упрощенную систему налогообложения составляет 112,5 млн. рублей.

Это означает, что с 1 января 2018 года налогоплательщик вправе перейти на УСН, если его доходы не будут превышать указанную выше величину.

При этом индексация предельного размера дохода на величину коэффициента-дефлятора (как это было раньше) приостановлена до 2020 года.

Если организация совмещает несколько режимов налогообложения (например, общую и ЕНВД), то при определении предельного размера доходов для целей перехода на УСН она учитывает только доходы, полученные при осуществлении деятельности, по которой применяется общая система налогообложения. То есть если организация применяет только ЕНВД, то предельный размер доходов для целей перехода на УСН она не определяет и в соответствующем уведомлении его не указывает.

По итогам 2016 года предельный размер доходов для сохранения права на применение УСН не должен превышать 79,740 млн. руб. (60 млн. руб. × 1,329 (коэффициент-дефлятор на 2016 год)).

- Лимит остаточной стоимости основных средств для перехода на упрощенную систему налогообложения и применения указанного налогового режима составляет 150 млн. рублей.

До 01.01.2017 организация могла применять УСН, если остаточная стоимость ее основных средств не превышала 100 млн. рублей. Обращаем внимание на то, что лимит стоимости основных средств осуществляется с учетом всех видов деятельности.

Каким образом будут определяться доходы и расходы

Доходы при УСН облагаются налогом в полной сумме (если выбран объект налогообложения «доходы») либо за вычетом расходов (объект налогообложения «доходы минус расходы»). В состав доходов включаются доходы от реализации и внереализационные доходы, определяемые в соответствии с положениями налогового законодательства, т.е. те же, что и для целей налога на прибыль организаций. Необходимо учитывать, что при расчете налога не учитываются доходы, относящиеся к деятельности, переведенной на ЕНВД (они учитываются отдельно). Также в состав доходов при УСН не включаются следующие поступления:

- суммы налогов, возвращаемые из бюджета согласно нормам НК РФ, поскольку такие суммы не являются ни доходами от реализации, ни внереализационными доходами;

- суммы залога или задатка, полученные в доказательство заключения договора и в обеспечение его исполнения на момент их получения;

- суммы возвращенных авансов и предоплат, при условии, что уплаченные продавцам товаров суммы авансов и предоплат не учитывались в составе расходов при определении налоговой базы (в ином случае возвращенные суммы авансов и предоплат должны учитываться налогоплательщиком при налогообложении в составе доходов);

- вступительные взносы, членские взносы, паевые взносы, пожертвования (у некоммерческих организаций на УСН).

Если налогоплательщик выбрал объект налогообложения «доходы минус расходы», то налоговую базу он определяет как полученные доходы, уменьшенные на произведенные затраты. При этом расходы должны быть экономически обоснованы и документально подтверждены. Перечень расходов, которые налогоплательщик на УСН может принять в уменьшение полученных доходов включает в себя, в частности, расходы на рекламу производимых и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания.

При исчислении налога при упрощенной системе налогообложения не учитываются следующие виды расходов:

- на оплату услуг по проведению специальной оценки условий труда;

- на оплату информационных услуг;

- на оплату права установки и эксплуатации рекламной конструкции (у налогоплательщика – владельца рекламной конструкции);

- на приобретение для работников питьевой бутилированной воды;

- на подписку на газеты, журналы и другие периодические издания;

- на оплату услуг аккредитованной специализированной организации по охране труда;

- на приобретение опциона на право заключения договора аренды.

Уточнения для налогоплательщиков, которые должны отчитываться через интернет

Новшества будут применяться в отношении налогоплательщиков и налоговых агентов, которые обязаны сдавать декларации по телекоммуникационным каналам связи. На данный момент таковыми являются:

- крупнейшие налогоплательщики;

- компании и предприниматели, у которых среднесписочная численность работников за предшествующий год превысила 100 человек;

- вновь созданные организации со среднесписочной численностью работников, превышающей 100 человек;

- организации и индивидуальные предприниматели, которые сдают декларации по НДС.

Изменения касаются сроков, в течение которых необходимо обеспечить возможность получать электронные документы от инспекции, то есть подключиться к системе для сдачи отчетности. Начиная с 1 июля 2016 года на выполнение данной обязанности будет отведено 10 дней. Отсчитывать их следует с того дня, когда у лица появилась обязанность сдавать декларации в электронной форме. За неисполнение обязанности по подаче отчетности налоговый орган может принять решение о блокировке расчетного счета налогоплательщика.

Стоит отметить, что как только компания или индивидуальный предприниматель обеспечит возможность получения электронных документов, возможность проводить операции по счетам и осуществлять переводы электронных денежных средств будет восстановлена. Уже на следующий день сотрудники ИФНС обязаны снять блокировку.

Что касается срока для отправки электронной квитанции о приеме, то он по-прежнему будет составлять 6 дней.

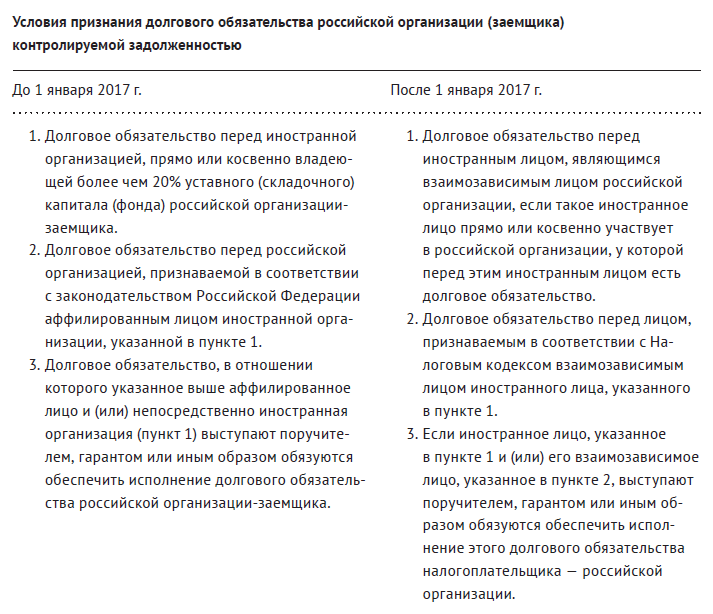

О контролируемой задолженности

Понятие контролируемой задолженности введено российским законодателем для определения налоговой базы по налогу на прибыль организации, если у компании есть задолженность перед иностранной организацией.

С 1 января 2017 года вступили в силу новые правила, касающиеся учета долговых обязательств по контролируемой задолженности.

Ниже приведен сравнительный анализ вносимых изменений.

Особый порядок учета процентов будет применяться в том случае, если размер контролируемой задолженности налогоплательщика более чем в три раза превышает разницу между суммой активов и величиной обязательств этого налогоплательщика на последнее число отчетного (налогового) периода.

Обмен информацией для целей налогообложения с Российской Федерацией

2016 год прошел под знаком борьбы с оффшорными капиталами. В связи с этим значительная часть изменений в налоговом законодательстве России связана с внедрением правовых инструментов для обеспечения налоговой транспарентности бизнеса.

В течение года между Россией и другими государствами был подписан ряд соглашений об избежании двойного налогообложения. Некоторые из таких соглашений уже были освещены нашими специалистами.

По итогам уходящего года налоговым органом был актуализирован перечень государств, не осуществляющих обмен налоговой информацией с Россией в должном объеме. В нем теперь меньшее количество юрисдикций – 109 стран и 19 территорий (ранее – 111 стран и 22 территории). Исключены Грузия, Эстония, Маврикий, Гонконг, Каймановы острова, Бермуды, Аруба. При этом список дополнен Южной Кореей.

Актуальная информация о действующих соглашениях об избежании двойного налогообложения размещена на официальном сайте компании Корпус Права.

Другие статьи по темам