СОДЕРЖАНИЕ ПОСЛЕДНЕГО ВЫПУСКА

Изменения в соглашения об избежании двойного налогообложения: старые игры, новые правила

Сегодня все мы живем в состоянии постоянной неопределенности, именно поэтому как никогда важно сохранять самообладание, отделять слухи от фактов, разграничивать приступы паники и стратегическое планирование, критично относиться ко всему услышанному и увиденному. Столкнувшись с очередной порцией новостей необходимо задать себе простые вопросы:

- Что произошло/что изменилось?

- Как это отразится на мне/моем бизнесе?

- Когда произойдут изменения?

- Что необходимо успеть сделать до вступления изменений в силу?

Итак, что же произошло в конце марта 2020 года в области международного налогообложения?

25 марта 2020 года Президент РФ дал поручение Правительству РФ определить список стран и, соответственно, соглашений об избежании двойного налогообложения, а также обеспечить внесение изменений, предусматривающих налог у источника выплаты по ставке 15% для дивидендов и процентов, выплачиваемых налоговым нерезидентам РФ. В случае, если согласия с договаривающейся юрисдикцией достигнуть не удастся, следует расторгнуть действующее соглашение.

26 марта 2020 года Правительство дало поручение Минфину по пересмотру соглашений в течение месяца. В тот же день Министерство финансов выпустило информационное сообщение, в котором уточнило, что изменения коснутся только транзитных юрисдикций, в частности, Кипра.

В настоящий момент письма об изменении соглашений направлены следующим юрисдикциям: Кипр, Люксембург, Мальта.

Также весьма вероятно что указанное поручение коснется таких юрисдикций, как Нидерланды, Швейцария, Ирландия.

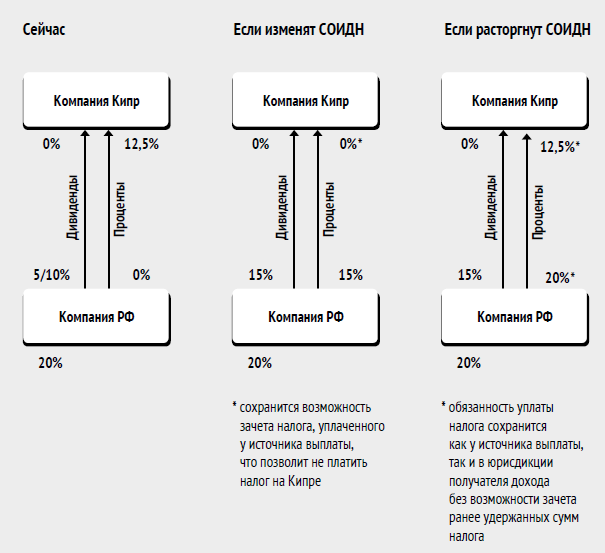

Ниже на схемах представлено сопоставление последствий:

Как видно из представленных выше схем, в юрисдикциях, в которых дивиденды освобождены от налогообложения, разница налогового бремени в отношении дивидендов несущественна. Однако в отношении процентных доходов разница более значительная, особенно в случае расторжения СОИДН.

При этом, несмотря на то, что в условия СОИДН, касающиеся роялти, изменения вносить не планируется, сохраняется вероятность расторжения СОИДН. В этом случае вместо пониженной ставки у источника выплаты и возможности зачета налогоплательщик вынужден будет уплатить налог у источника по ставке 20% без возможности зачесть сумму налога.

Также одним из последствий расторжения СОИДН будет отсутствие необходимости подтверждения фактического получателя дохода.

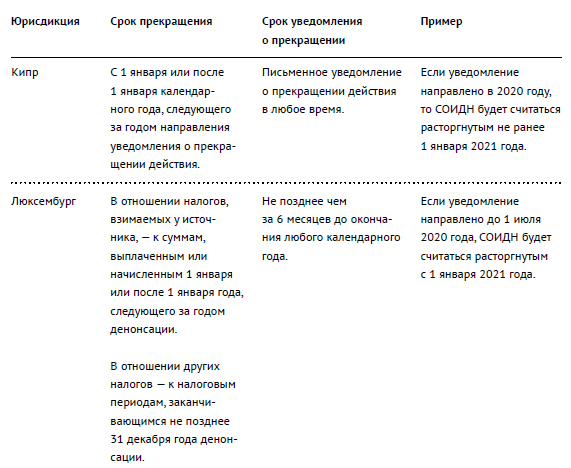

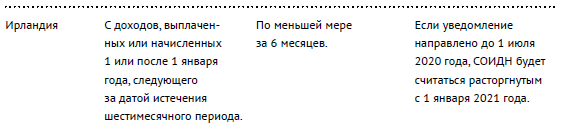

Далее логичен вопрос – как скоро можно расторгнуть соглашение?

Таким образом, в случае направления письменного уведомления о расторжении СОИДН РФ, изменения коснутся налогоплательщиков не ранее 1 января 2021 года. А в случае с большинством юрисдикций РФ должна направить такое уведомление до 1 июля 2020 года, в противном случае соглашения будут считаться расторгнутыми только с 1 января 2022 года.

Принимая во внимание вышеизложенное, у бизнеса есть время для маневра до конца года. Однако, маневрируя в этом переходном периоде, необходимо руководствоваться принципом разумности и быть последовательными. В частности, недопустимо проводить резкое повышение процентов по займам, особенно ретроспективно, ведь такое изменение наверняка привлечет внимание налоговых органов, которым потребуется предоставить экономическое обоснование изменения условий соглашения займа. В отношение же дивидендов хотелось бы обратить внимание, на то, что дивиденды могут быть выплачены только из прибыли компании, то есть наличие убытков делает выплату дивидендов противоречащей здравому смыслу.

При этом каждый случай реструктуризации является индивидуальным, одного универсального решения нет, так как отличается как структура холдинга, так и преследуемые цели и их приоритетность в глазах собственников.

Именно поэтому в сложившейся ситуации, прежде чем перемещать бизнес в другие юрисдикции, которые пока не попали в периметр внимания Минфина, необходимо внимательно рассмотреть последствия, оценить не только риски и стоимость, но и потенциал, выделить точки роста, которые, возможно, до сих пор оставались незамеченными в уже хорошо знакомых юрисдикциях.

Другие статьи по темам