СОДЕРЖАНИЕ ПОСЛЕДНЕГО ВЫПУСКА

Иностранные компании — что изменилось

За последние два года произошло много изменений как в законодательстве юрисдикций, популярных для инкорпорации иностранных компаний, так и на уровне соглашений об избежании двойного налогообложения. В данной статье будет дан обзор основных изменений с тем, чтобы сформировать общее представление об особенностях указанных юрисдикциях.

Офшоры

В офшорных юрисдикциях еще в 2019 году введены положения об экономическом соответствии (Economic Substance). К таким юрисдикциям относятся, в частности, Белиз, Сейшельские Острова, Маврикий, Каймановы острова, Бермудские острова, Джерси, Гернси и остров Мэн.

Закон об экономическом соответствии ввел требования к экономическому присутствию для всех компаний и товариществ с ограниченной ответственностью, которые зарегистрированы и являются налоговыми резидентами указанных юрисдикций.

Однако не все компании и партнерства обязаны подтверждать статус налогового резидентства офшора.

Компании, на которые распространяется указанное требование и которые должны обеспечивать экономическое присутствие, — это те, которые осуществляют «соответствующую деятельность», а именно:

- финансовые компании (банковский бизнес, страховой бизнес, биржи);

- судоходный бизнес (шиппинговые компании);

- холдинговый бизнес;

- бизнес в сфере интеллектуальной собственности;

- дистрибьюторский и сервисный бизнес.

Субъектами, не подпадающими по действие закона, признаются компании, заявившие себя налоговыми резидентами другой юрисдикции, либо компании, осуществляющие деятельность отличную от поименованной в «соответствующей».

Требования, предъявляемые к экономическому присутствию компаний относительно абстрактны, предполагается, что практика покажет, каковы критерии в числовых значениях.

Среди требований приведены следующие:

- штат сотрудников в количестве, соответствующем масштабу бизнеса компании, при этом сотрудники должны иметь образование и опыт, который необходим для выполнения их трудовых обязанностей, соответствующих заявленной основной деятельности компании;

- наличие офиса, необходимого для размещения штата сотрудников и осуществления бизнеса компании (можно предположить, что речь идет не только об аренде помещения, но и о рабочих местах, оборудованных оргтехникой, телефонной связью, Интернет-соединением);

- ведение бухгалтерского учета и подготовка финансовой отчетности на регулярной основе (очевидна необходимость назначения ответственного лица, выполняющего эту функцию имеющего соответствующую квалификацию);

- расходы, которые несет компания должны быть адекватны деятельности, которую ведет компания и по объему, и по существу (предположительно, это означает, что расходы должны быть направлены на получение прибыли и соответствовать заявленному основному виду деятельности компании).

На практике в настоящее время это выражается пока только в заполнении анкет, где проставляются галочки в соответствующих полях, а дополнительные подтверждающие документы не запрашиваются. Насколько долго продлится такой порядок, пока не ясно, посему последовательным представляется отражать реальное положение вещей и держать документы, подтверждающие сведения, отраженные в анкетах наготове.

Соглашения об избежании двойного налогообложения

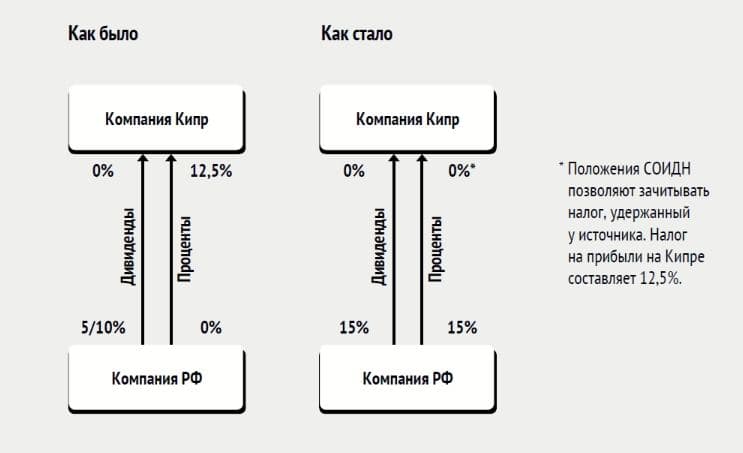

Пересмотрены положения Соглашений об избежании двойного налогообложения (далее СОИДН), заключенные Российской Федерацией с Кипром, Мальтой, Люксембургом. С Нидерландами договоренности достичь не удалось, в связи с чем Соглашение будет расторгнуто.

Последствия изменения СОИДН представлены на схеме ниже на примере СОИДН с Кипром.

Последствия расторжения СОИДН с Нидерландами представлены на схеме ниже.

Таким образом, изменение законодательства офшорных юрисдикций повлияют на стоимость администрирования компаний в связи с необходимостью подачи дополнительной отчетности, а для компаний, которые ведут отдельные виды деятельности возникла обязанность соответствовать специальным требования законодательства.

Изменения и расторжение СОИДН влекут увеличение налоговой нагрузки, и ставится вопрос о целесообразности использования иностранной компании в качестве фактического получателя дохода. Зачастую иностранные компании используются как часть механизма налогового планирования, однако это не единственная причина структурирования, например, капитала с использованием иностранной компании. Учитывая вышеизложенное, последовательным представляется определиться с целями, которые преследуются и, руководствуясь ими, критически оценить структуру компании.

Другие статьи по темам