СОДЕРЖАНИЕ ПОСЛЕДНЕГО ВЫПУСКА

Идет учет, качается, вздыхает на ходу

По сложившейся традиции в начале года осветим основные изменения в принципах ведения бухгалтерского учета и формирования бухгалтерской отчетности.

На протяжении нескольких лет трендом изменений законодательства было стремление к повышению прозрачности бизнеса, повсеместному электронному документообороту, сближению с МСФО. В 2021 году в этом направлении будет сделано еще несколько шагов.

«Балансовый» налог на прибыль

С 2020 года организации, за исключением применяющих упрощенные способы ведения бухгалтерского учета, обязаны применять измененную редакцию ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Несмотря на то, что последняя редакция введена в действие с начала 2020 года, многие бухгалтеры столкнутся с ней только в I квартале 2021 года, при формировании годовой бухгалтерской отчетности за 2020 год. О порядке применения балансового метода мы уже говорили, поэтому подробно останавливаться на налоге не прибыль не будем – упомянем основное.

Главным изменением в порядке учета расчетов по налогу на прибыль организаций является изменение «затратного» метода на балансовый и признание большинства разниц временными.

В новой редакции ПБУ 18/02 к временным разницам четко отнесены следующие факты хозяйственной жизни:

- переоценка активов для целей бухгалтерского учета;

- обесценение финансовых вложений для целей бухгалтерского учета;

- разницы между правилами формирования резерва по сомнительным долгам;

- признание оценочных обязательств.

МПЗ теперь ЗАПАСЫ

С 1 января 2021 года утратило силу ПБУ 5/01 «Учет материально-производственных запасов». Теперь организациям необходимо руководствоваться ФСБУ 5/2019 «Запасы». В 2020 году применение стандарта было добровольным, теперь стандарт стал обязательным к применению для всех организаций, кроме микропредприятий, применяющих упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, и организаций бюджетной сферы.

Что же это значит на практике? Кратко разберем основные изменения.

Стандарт может не применяться для учета запасов, предназначенных для управленческих нужд. Теперь приобретенные канцелярские товары могут быть признаны в расходах текущего периода в момент их приобретения. Для применения такого подхода организации необходимо утвердить такой метод учета в учетной политике.

Классифицировать малоценные основные средства (стоимостью до 40 000 рублей) в качестве МПЗ и единовременно признавать расходы на их приобретение теперь нельзя. В случае, если актив планируется использовать в организации более 12 месяцев, такой актив должен признаваться основным средством (при соблюдении остальных условий признания основным средством).

В себестоимость запасов теперь могут включаться связанные с приобретением (созданием) запасов проценты, которые подлежат включению в стоимость инвестиционного актива.

Фактическая себестоимость запасов формируется с учетом скидок (уменьшается на сумму скидки). Указанное правило может не применяться организациями, имеющими право на упрощенные способы ведения бухгалтерского учета.

В случае приобретения запасов в рассрочку на длительный срок, в качестве себестоимости признается стоимость товаров, которая была бы уплачена при условии немедленной оплаты, разница должна учитываться в качестве процентов по заемным обязательствам. Указанное правило может не применяться организациями, имеющими право на упрощенные способы ведения бухгалтерского учета.

Оценка запасов, оплата которых осуществляется неденежными средствами, производится по справедливой стоимости имущества, передаваемого в счет оплаты запасов.

Справедливой стоимостью признается оценка, основанная на рыночных данных, а не оценка, специфичная для организации. В случае, если оценку имущества, передаваемого в счет оплаты запасов, не представляется возможным провести по справедливой стоимости, оценка производится по справедливой стоимости запасов. Организации, имеющие право на упрощенные способы ведения бухгалтерского учета, могут определять фактическую стоимость таких запасов в сумме балансовой стоимости передаваемых активов.

Оценка запасов, полученных организацией безвозмездно, осуществляется по справедливой стоимости таких запасов.

В текст ФСБУ введены понятия «прямые затраты» и «косвенные затраты». Фактическая себестоимость готовой продукции определяется с учетом прямых и косвенных затрат (порядок распределения косвенных затрат определяется организацией самостоятельно).

К запасам официально отнесено незавершенное производство и прописан порядок формирования стоимости незавершенного производства. В стандарте также поименован перечень затрат, не включаемых в себестоимость незавершенного производства и готовой продукции.

В случае, если загрузка производственных мощностей в отчетном периоде значительно снизилась по сравнению с нормальным уровнем, условно-постоянные общепроизводственные затраты включаются в себестоимость запасов в части, пропорционально приходящейся на объем выпущенной в отчетном периоде продукции относительно нормального уровня загрузки. Оставшаяся часть условно-постоянных общехозяйственных затрат включается в финансовый результат отчетного периода в составе расходов по обычной деятельности.

Изменен порядок последующей оценки. Запасы оцениваются на отчетную дату по наименьшей из величин фактической себестоимости и предполагаемой цены реализации за вычетом затрат, необходимых для подготовки запасов к продаже и непосредственно их продажи. Организации, имеющие право на упрощенные способы ведения бухгалтерского учета, могут оценивать запасы на отчетную дату по фактической себестоимости.

Изменений достаточно много, и они существенно повлияют на порядок учета запасов (бывших материально-производственных запасов). Последствия изменений учетной политики в связи с началом применения стандарта могут быть отражены ретроспективно или перспективно по выбору организации (закрепить в учетной политике). Применяемый порядок необходимо раскрыть в бухгалтерской отчетности.

Новые ФСБУ на подходе

Приказом Минфина России №204н от 17 сентября 2020 года утверждены и введены в действие два новых Федеральных стандарта бухгалтерского учета:

- ФСБУ 6/2020 «Основные средства»;

- ФСБУ 26/2020 «Капитальные вложения».

Указанные стандарты станут обязательными к применению с 2022 года, однако организация может принять решение о досрочном применении стандартов.

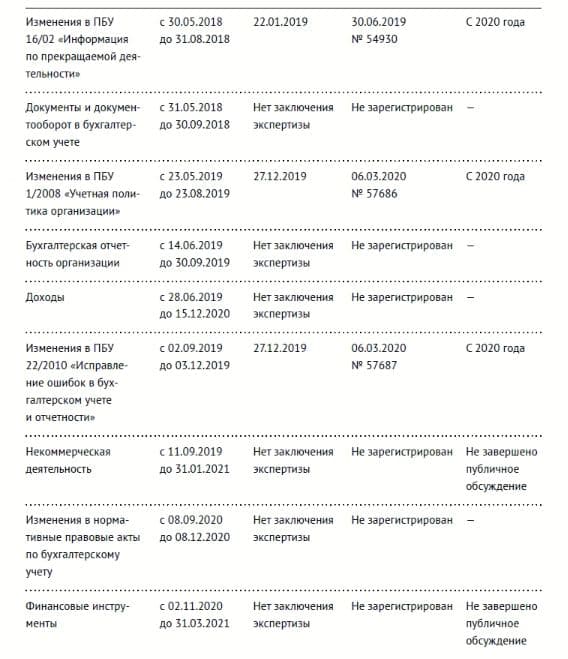

Ниже приведена сводная информация о ходе разработки Федеральных стандартов бухгалтерского учета (в разработку Федеральных стандартов входят изменения Положений по бухгалтерскому учету).

Как видно из таблицы, публичное обсуждение всех проектов будет завершено к концу первого квартала 2021 года. Стандарты, которые будут утверждены и опубликованы в I полугодии 2021 года могут стать обязательными к применению с 2022 года. Пока с 2022 года в обязательном порядке будут применяться три стандарта: ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения» и ФСБУ 25/2018 «Учет аренды».

Нельзя не отметить, что сближение российского бухгалтерского учета с международным невозвратно отдаляет порядок бухгалтерского учета от правил налогового учета. Таким образом, надежды на единый учет в российских организациях не осуществились и вряд ли осуществятся в ближайшем будущем.

Прямые выплаты ФСС, отмена зачетной системы

С 1 января 2021 года к проекту «Прямые выплаты» присоединились многие регионы, в том числе г. Москва.

Механизм проекта «Прямые выплаты» предполагает изменения в порядке выплаты пособий по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и касается всех страхователей (работодателей) работодателей и граждан, работающих по договорам.

Целями и задачами проекта являются:

- гарантия полноты и своевременности выплаты пособий;

- обеспечение прозрачности назначения и выплаты пособий;

- отсутствие отвлечения оборотных средств работодателя;

- повышение социальной защищенности лиц, если работодатель имеет финансовые проблемы или прекратил свою деятельность;

- развитие электронного документооборота между участниками проекта.

С 1 января 2021 года работодатель не должен осуществлять выплату пособия по временной нетрудоспособности за счет средств Фонда социального страхования (далее – Фонд), а лишь предоставляет в Фонд документы. Выплаты работник получает напрямую из Фонда.

Так как выплаты производятся не работодателем, то и «зачетная» система прекращает свое существование. Теперь начисленные взносы на обязательное социальное страхование не будут уменьшаться на сумму пособий работников.

ВАЖНО: расчет суммы пособий, причитающихся работникам, остается в обязанностях работодателя. Порядок расчета остается прежним.

Новые правила касаются следующих видов пособий:

- пособие по временной нетрудоспособности (в том числе в связи с несчастным случаем на производстве или профессиональным заболеванием);

- пособие по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком;

- оплата отпуска лицу, пострадавшему на производстве (сверх ежегодного оплачиваемого отпуска).

Теперь действия работодателя при получении от работника документов, подтверждающих право на получение пособия, следующие:

- получение и проверка документов работника;

- подготовка Заявления о выплате (перерасчете) пособия (оплате отпуска) по форме, утвержденной Приказом ФСС от 24.11.2017 № 578;

- расчет пособия, положенного работнику;

- выплата работнику пособия за первые три дня временной нетрудоспособности;

- в течение 5 календарных дней заполнение и передача в Фонд реестра сведений по форме, утвержденной Приказом ФСС РФ от 24.11.2017 № 579.

Остальное сделает Фонд: проверит данные и перечислит пособие застрахованному лицу.

ВАЖНО: беременным женщинам и гражданам, подвергшимся воздействию радиации, придется в обязательном порядке оформить карту «МИР».

Получение следующих видов пособий может быть осуществлено только на карту «МИР»:

- пособие по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком;

- выплаты гражданам, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, в результате аварии на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча и вследствие ядерных испытаний на Семипалатинском полигоне.

При заполнении Расчета по страховым взносам необходимо учитывать следующие особенности:

- в поле 001 Приложения 2 к разделу 1 необходимо отражать код «1» (Прямые выплаты);

- в Приложении 2 к разделу 1 строки 070 «Произведено расходов на выплату страхового обеспечения» и 080 «Возмещено ФСС расходов на выплату страхового обеспечения» не заполняются;

- Приложения 3 и 4 к разделу 1 не заполняются.

Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4 — ФСС РФ):

- данные о пособиях заполнять не нужно, поскольку участники пилотного проекта не уменьшают страховые взносы на эти суммы;

- строка 15 таблицы 2 не заполняется, в ней следует поставить прочерки;

- таблицу 3 заполнять и включать в расчет не нужно.

Указанная информация размещена на официальных сайтах ФНС и Фонда социального страхования.

С Новым учетом!

Бухгалтерам в наступившем году предстоит много работы – изучение новых стандартов, перемены в учетной политике организации.

Однако следует признать, что изменения, вносимые Федеральными стандартами бухгалтерского учета, повысят достоверность бухгалтерского учета и бухгалтерской отчетности.

По завершении реформ организации, которые ежегодно (или чаще) трансформируют российскую отчетность в МСФО, смогут как минимум уменьшить количество трансформационных операций, а как максимум – не делать трансформацию, а представлять головной организации российскую отчетность, соответствующую международным стандартам. К этому и стремятся реформаторы.

Российский бухгалтер всегда жил, живет и будет жить, «держа руку на пульсе», и это показатель профессионализма.

Другие статьи по темам