СОДЕРЖАНИЕ ПОСЛЕДНЕГО ВЫПУСКА

Процветание приходит благодаря действиям, а не благодаря молитвам

На страницах «Korpus Prava.Analytics» в последнее время мы достаточно часто обращаемся к темам, связанным с вопросами наследования. И это неслучайно. Вопросы наследования или, если говорить современным языком, «передачи благосостояния» сегодня особенно актуальны в бизнес-сообществе. И это вполне объяснимо. Наш российский предприниматель, начавший свой путь в 1990-х в возрасте 20-30 лет, сегодня уже успел все: пережил 1991, 1998, 2008, 2014 гг., построил дом, посадил дерево, вырастил сына… Предпринимателю уже за 55, а сыну уже как минимум 25 лет, и пришло время передать свое дело этому «сыну».

Вопрос передачи благосостояния своим преемникам, став актуальным, сразу превратился в проблему. В первую очередь, это связано с тем, что активы плохо структурированы или не структурированы вообще. Часто встречаются случаи, когда лицо, желающее назначить преемника, не может подтвердить юридически свою связь с активом. Особенно ситуация осложняется, если такой человек уже ушел от жизни. Порой «сыну» невозможно получить активы из рук их номинального держателя, у которого были неформальные обязательства перед «отцом». Кроме того, желая отдать активы конкретному наследнику при жизни или завещать их передачу после смерти, лицо, передающее активы, сталкивается с рядом законодательных ограничений – таких как обязательная доля в наследстве и режим совместной собственности супругов. И наконец, не стоит забывать, что в случае, когда передача благосостояния происходит уже после смерти работодателя, если такая передача не была подготовлена заранее, активы становятся замороженными на срок минимум 6 месяцев. Возникают проблемы с реализацией недвижимости. Корпоративное управление юридическими лицами может быть парализовано. В некоторых случаях достучаться до провайдеров корпоративных услуг, которые осуществляют администрирование иностранных компаний, оказывается невозможно. В других – наследники вообще не имеют представления о составе активов, они не знают, что представляют собой компании, где они находятся, кто их обслуживает, как работать с контактными лицами. Итак, сама жизнь заставляет задумываться о передаче благосостояния заранее, пока еще не слишком поздно.

Классические риски

О чем же стоит задуматься человеку, решившему структурировать свою «наследственную массу»?

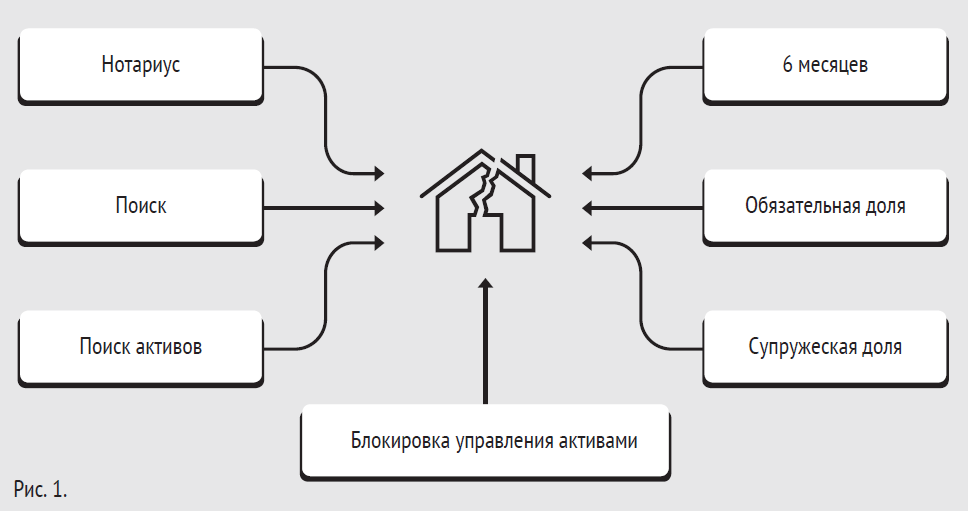

В первую очередь, о том, с чем придется столкнуться наследникам, в случае, если все пойдет своим чередом изображено на рисунке 1.

- Шестимесячный срок для вступления в наследство. Данный срок начинает свой отсчет с момента смерти наследодателя. До окончания указанного срока оформить права наследника невозможно. Таким образом, в течение полугода наследник не сможет управлять недвижимостью или ценными бумагами у брокера, или акциями и долями компаний – как российских, так и иностранных. Самая плачевная ситуация может возникнуть в юридическом лице, в котором наследодатель был единственным акционером (участником) и директором. Деятельность такой компании будет полностью парализована на 6 месяцев, поскольку осуществить смену директора возможно только после оформления прав собственности на акции (доли) на наследников.

- «Незапланированные» наследники. Шестимесячный срок предоставляется законодателем для того, чтобы все потенциальные наследники могли заявить свои права на наследство. В этот срок могут проявить себя лица, которых ни наследники, ни сам наследодатель не принимал во внимание. Если они докажут свои права на наследство, с ними не только придется поделиться, но и, возможно, придется пустить их в управление активами

- Розыск активов. В случае, когда передача благосостояния не была оформлена заранее, розыск активов (особенно расположенных за рубежом) может оказаться «крестовым походом». В отношении недвижимости и юридических лиц, расположенных на территории РФ, сделать такой поиск не представляется сложным. Чтобы найти компанию за рубежом, мало знать страну, где зарегистрирована компания. Нужно не только знать регистрационные данные организации, но и контакты корпоративного администратора, обслуживающего эту компанию. Мало того, в идеале – надо быть авторизованным лицом для контактов с таким администратором, иначе это может стать огромной проблемой в выстраивании коммуникации.

- Супружеская доля. Смысл этого ограничения заключается в том, что если брачным контрактом не установлено иное, супруг умершего наследодателя имеет право на 50 % от имущества, совместно нажитого в браке. Это означает, что даже при наличии завещания в пользу конкретного наследника на «все имущество», такой наследник реально получит только 50 % от всего того имущества, которое числилось за умершим. Для благополучной семьи, это, конечно же, не составляет проблемы. Однако, вспоминая слова Л.Н. Толстого о том, что «все счастливые семьи похожи друг на друга, каждая несчастливая семья несчастлива по-своему», можно предположить возможность возникновения различных спорных ситуаций, течение которых нельзя даже спрогнозировать. Например, супруги могут проживать раздельно и не считать себя супругами, но юридически они не разведены. Супружеская доля в этом случае возникнет. Возможна и другая ситуация: супруг приобрел актив до вступления в брак, или принял его в дар, или получил в наследство. Конечно, такой актив является собственностью этого супруга. Однако, деньги, полученные от реализации такого актива в период брака, а тем более купленный на эти деньги новый актив – уже является общей совместной собственностью супругов, и на него также будет распространяться режим супружеской доли.

- Обязательная доля. Суть требования о выделении обязательной доли в наследственной массе заключается в том, что иждивенцы наследодателя (в первую очередь, речь здесь идет о несовершеннолетних детях, а также о совершеннолетних инвалидах, находящихся на иждивении), которые даже при наличии завещания имеют право на 50% от доли, которая причиталась бы им, если бы наследование проходило по закону, без завещания.

Чтобы обойти описанные выше сложности, нужно задуматься о структурировании активов заранее и совершить ряд действий, которые в своей совокупности приведут к гладкой и безболезненной передаче благосостояния преемнику, и позволят наследодателю:

- во-первых, быть уверенным, что управление активами попадет в руки того из наследников, на которого он рассчитывает,

- во-вторых, не беспокоиться о том, что управление активами может оказаться заблокированным.

Завещание

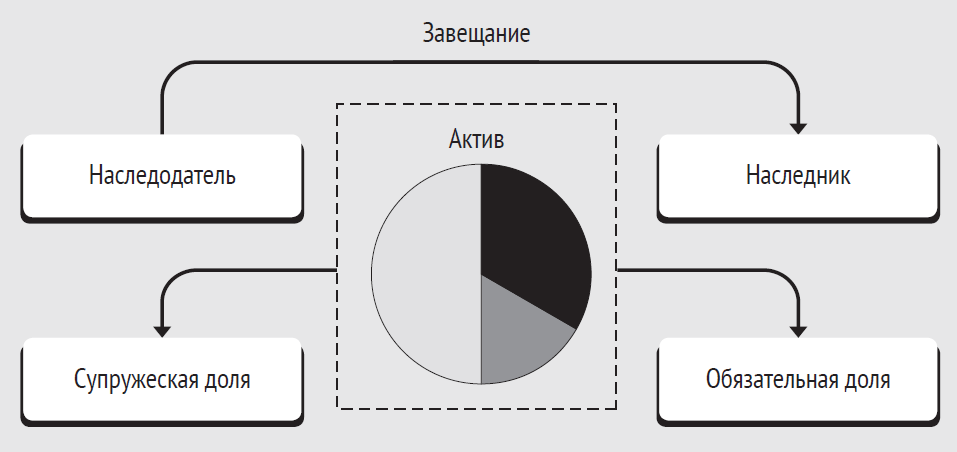

Начнем с простого инструмента, который лежит на поверхности. Распорядиться имуществом на случай смерти можно путем составления завещания. Завещатель вправе по своему усмотрению завещать имущество любым лицам, любым образом определить доли наследников в наследстве, лишить наследства одного, нескольких или всех наследников по закону, не указывая причин такого лишения.

Размер наследственной массы ограничивается только супружеской долей, возникновения которой можно избежать, заключив своевременно брачный контракт. Свобода завещания ограничивается только правилами об обязательной доле в наследстве, которые, в любом случае, придется соблюсти.

Однако наследодатель не всегда может предусмотреть в завещании все возможные изменения в будущем. К таким изменениям относятся: появление новых наследников, вступление в брак детей, вступление в повторный брак пережившего супруга, неблаговидные поступки наследников и т.д. Кроме того, даже при заключенном брачном контракте, отсутствии несовершеннолетних наследников и наличии завещания с подробной информацией об активах, наследника необходимо будет ожидать 6 месяцев для вступления в наследство.

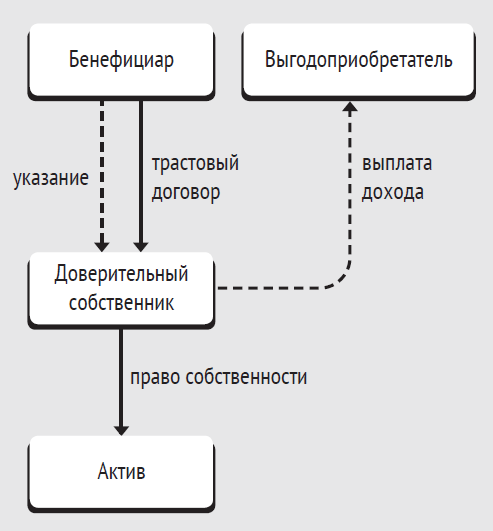

Траст

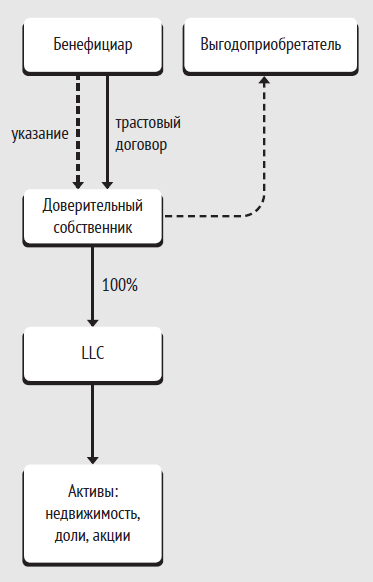

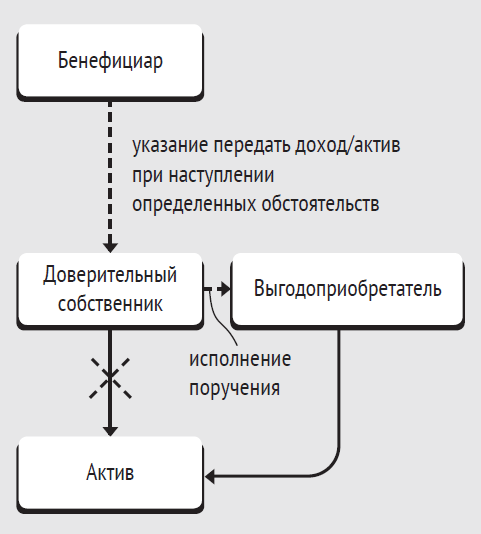

Чтобы избежать замораживания активов на 6 месяцев, можно воспользоваться таким инструментом как траст. Реализация траста в классическом варианте представлена на рисунке ниже.

Однако классический вариант реализации траста возможен только в станах common wealth, где существует trust law. Чтобы упаковать в траст актив, расположенный в РФ или в других странах с континентальной системой права, его для начала необходимо будет передать в юридическое лицо, зарегистрированное в странах, где действует trust law. Для таких активов схема реализации траста изображена на рисунке ниже.

За счет того, что при передаче имущества в траст право собственности на это имущество будет зарегистрировано на имя доверительного собственника, такое имущество не будет включено в общую наследственную массу, а все споры «наследников по закону» ограничатся лишь теми видами имущества, которые не были переданы в траст и остались зарегистрированными на имя наследодателя. Таким образом, структурирование активов через траст позволит лицу, передающему активы, обойти требования о шестимесячном сроке для вступления в наследство, а также правила об обязательной доле и супружеской доле. В рамках трастового соглашения учредителем траста могут быть сделаны любые распоряжения. Так, могут быть определены ситуации, при которых имущество может быть распределено в установленных долях между наследниками. Или же указанный в трасте выгодоприобретатель будет продолжать получать доходы от управления активами, упакованными в траст, и после смерти учредителя траста, если в самом трасте сделано соответствующее распоряжение. В другом варианте учредителем траста может быть сделано указание о прекращении траста и передаче актива в собственность конкретного выгодоприобретателя при наступлении определенных обстоятельств, в том числе и смерти учредителя траста.

Фонд

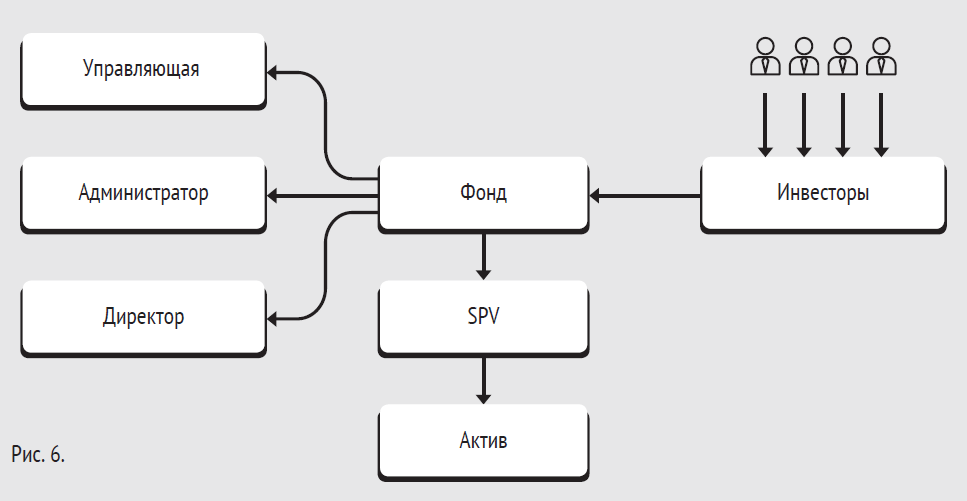

Если при структурировании активов потенциальный наследодатель не рассматривает возможность передать право собственности доверительному собственнику в силу различных причин, то в качестве альтернативы трасту можно воспользоваться таким инструментом как фонд.

Фонд как инструмент управления активами в упрощенном виде изображен на рисунке 6.

В отличие от траста, когда возможность обойти все ограничения наследственного права достигается путем смены собственника актива и оставления особых распоряжений в отношении конкретного выгодоприобретателя, при использовании фонда активы передаются в собственность фонда. Потенциальный наследодатель становится инвестором фонда, управляющего этими активами, а цели, описанные выше, достигаются исключительно за счет режима повышенной конфиденциальности в отношении информации об инвесторах фонда.

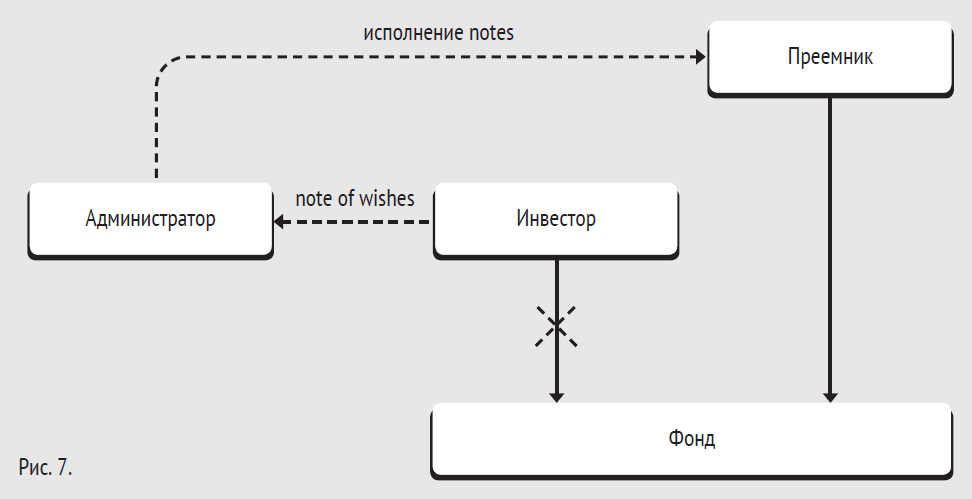

Суть режима конфиденциальности заключается в том, что информация об инвесторах фонда, как правило, не раскрывается третьим лицам. Не раскрывается она, в том числе, и в рамках разнообразных обменов информацией. Как правило, участие в таких структурах также не приводит и к возникновению участия в контролируемой иностранной компании для целей налогового кодекса РФ. Таким образом, при розыске актива найти, например, такое имущество как акции фонда будет практически невозможно, что позволит не включать его в общую наследственную массу, а также в перечень совместно нажитого имущества. Наследник, который будет предварительно уведомлен наследодателем о передаче актива под управление в фонд, сможет вступить в права инвестора фонда, использовав note of wishes, который наследодатель должен заблаговременно оформить и передать администратору фонда (рис.7).

Опцион

Менее привлекательным и защищенным, но в некоторых случаях эффективным механизмом является регистрация актива на третье лицо с одновременным заключением опционного соглашения с потенциальным наследником. По опционному договору одна сторона на условиях, предусмотренных этим договором, вправе потребовать в установленный договором срок от другой стороны совершения предусмотренных опционным договором действий (в том числе уплатить денежные средства, передать или принять имущество). В рассматриваемом случае заключение третьим лицом опционного соглашения с потенциальным наследником предоставит последнему право приобретения актива при наступлении определенных обстоятельств. Данный способ структурирования активов не является системным, сложно мультиплицируется и, конечно, на 100% зависит от наличия в окружении потенциального наследодателя доверенного третьего лица. Однако в определенных обстоятельствах, а также с учетом личностных особенностей некоторых наследодателей он может оказаться единственно возможным.

Таким образом, любой из рассмотренных выше инструментов структурирования активов с целью передачи благосостояния имеет право на реализацию. Для разных активов можно использовать разнообразные инструменты, что позволит еще больше диверсифицировать риски. В каком бы состоянии ни были активы сейчас, как бы молодо ни ощущал себя на данный момент их собственник, нужно именно сегодня задуматься о том, как поплывет корабль, когда капитан сойдет на берег.

Другие статьи по темам