СОДЕРЖАНИЕ ПОСЛЕДНЕГО ВЫПУСКА

Просто о сложном

Часто мы не осознаем всей сложности применения налогового и бухгалтерского законодательства до тех пор, пока не столкнемся с этим на практике.

Одним из таких примеров является формирование резерва на оплату отпусков для целей налогообложения. Формирование в бухгалтерском учете уже привычно, а вот при формировании такого резерва в налоговом учете на практике возникают сложности.

Резерв на оплату отпусков

Кажется, что положения Налогового кодекса относительно формирования резерва на предстоящую оплату отпусков логичны и понятны. Нужно разработать смету расчета процента отчислений в резерв, установить предельный размер формируемого резерва на налоговый период и по итогам налогового периода провести инвентаризацию.

Также порядок формирования резерва на оплату отпусков (или как минимум указание на то, что резерв на оплату отпусков формируется в налоговом учете в соответствии с налоговым законодательством) необходимо закрепить в Учетной политике для целей налогообложения.

Однако, когда дело доходит до формирования резерва, все оказывается не так просто, как казалось на первый взгляд.

Исходные данные для расчета ежемесячного процента и предельной суммы

Процент отчислений в резерв определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда.

Так как производится расчет предполагаемой суммы расходов на отпуск, то в этот расчет может войти не только основной отпуск, но и дополнительный. Если организация планирует расширение штата или индексацию заработной платы, то такие факторы стоит учитывать при расчете предполагаемой суммы расходов на отпуск и на оплату труда.

При составлении сметы, для обоснования увеличения предполагаемой суммы расходов на оплату труда и расходов на оплату отпусков рекомендуется указать фактические расходы за прошлый год, планируемое увеличение оплаты труда (расширение штата) и расчет планируемых расходов на оплату отпусков.

Особенность. При расчете предполагаемой суммы расходов на оплату труда необходимо учитывать, что к расходам на оплату труда относятся выплаты в пользу работников, не состоящих в штате организации, за выполнение ими работ по заключенным договорам ГПХ. В то же время, отпуск таким лицам не положен, поскольку трудовое законодательство на них не распространяется. То есть при планировании размера расходов на оплату труда суммы, которые вы предполагаете выплачивать внештатным работникам, учитывать не нужно.

Формула расчета процента выглядит следующим образом:

Предельная сумма резерва за налоговый период, как правило, устанавливается на уровне предполагаемой суммы расходов на оплату отпусков или чуть выше.

Превышение предельного размера резерва

Могут возникать ситуации, когда фактически сформированный резерв в какой-то момент превысит установленную предельную сумму резерва за налоговый период. В этом случае организация прекращает формирование резерва в налоговом учете и признавать в налоговом учете фактические расходы на оплату отпусков вместо резерва.

Инвентаризация резерва

На последнее число налогового периода (31 декабря) организации необходимо провести инвентаризацию резерва на предстоящую оплату отпусков. Такая инвентаризация должна содержать следующие данные:

- количество дней отпуска, положенных сотрудникам по состоянию на 31 декабря (по каждому сотруднику отдельно);

- средний заработок по каждому сотруднику;

- страховые взносы по каждому сотруднику (исходя из среднего заработка).

По указанным данным рассчитывается сумма резерва, которая покрывает обязанности организации по оплате отпусков по состоянию на 31 декабря.

Недоиспользованные на последнее число текущего налогового периода суммы резерва подлежат включению в состав налоговой базы текущего периода. Этот остаток подлежит включению в доходы в случае, если налогоплательщик посчитает нецелесообразным формировать резерв на следующий налоговый период.

Под недоиспользованными на последний день текущего налогового периода суммами резерва на оплату отпусков следует понимать разницу между суммами начисленного в отчетном периоде резерва на оплату отпусков и суммой фактических расходов на оплату использованных в налоговом периоде отпусков (с учетом страховых взносов) и на предстоящую оплату не использованных в отчетном году законодательно предусмотренных отпусков (с учетом страховых взносов).

Иными словами – если после проведения инвентаризации резерва на оплату отпусков по состоянию на 31 декабря отчетного года окажется, что резерв сформирован в сумме, превышающей сумму отпускных, «заработанных» сотрудниками на момент инвентаризации, то сумму превышения необходимо восстановить и признать налогооблагаемым доходом.

Особенность. В случае если налогоплательщик принимает решение со следующего налогового периода не формировать резерв на оплату предстоящих отпусков, то остаток неиспользованного резерва восстанавливается в полном объеме 31 декабря текущего налогового периода.

При недостаточности средств фактически начисленного резерва, подтвержденного инвентаризацией на последний день налогового периода, налогоплательщик обязан по состоянию на 31 декабря года, в котором резерв был начислен, включить в расходы сумму фактических расходов на оплату отпусков и, соответственно, сумму страховых взносов по которым ранее не создавался указанный резерв.

Таким образом, если при проведении инвентаризации выяснится, что обязательства организации по оплате отпусков по состоянию на 31 декабря (с учетом страховых взносов) превышают сформированный резерв, то организации необходимо доначислить резерв до необходимого размера.

Классификация расходов

Формирование резерва на предстоящую оплату отпусков признается в качестве расходов, связанных с производством и реализацией.

Доначисление резерва по итогам инвентаризации отражается в расходах, связанных с производством и реализацией.

Восстановление излишне начисленного резерва признается внереализационными доходами.

Компенсация неиспользованного отпуска

В соответствии с налоговым законодательством, расходы в виде среднего заработка, сохраняемого работникам на время отпуска, и компенсация за неиспользованный отпуск являются разными видами расходов на оплату труда, что подтверждается мнением Минфина России 1.

В связи с изложенным, суммы компенсации за неиспользованный отпуск, выплачиваемой работникам при увольнении, учитываются непосредственно в составе расходов на оплату труда и не уменьшают сумму резерва предстоящих расходов на оплату отпусков.

Бонусные программы

Бонусные программы очень распространены в розничной торговле. Однако, несмотря на широкое применение, у многих возникают вопросы относительно отражения в налоговом учете бонусов (баллов), начисляемых покупателям при определенных условиях и их использования.

Есть разные точки зрения, в том числе и очень спорная, о том, что начисленные покупателю бонусы (баллы) являются задолженностью налогоплательщика перед покупателем, которая должна отражаться в учете. При этом такая задолженность признается авансом покупателя и облагается НДС.

Такая точка зрения выгодна для бюджета, однако неверна с точки зрения учета и логики.

Никакой задолженности перед покупателем при начислении бонусов (баллов) не возникает, так как покупатель может лишь приобрести товар, частично оплатив его бонусами (баллами), то есть получить скидку, но обналичить такие бонусы (баллы) покупатель не имеет права.

В связи с изложенным, бонусы (баллы) при их начислении в налоговом учете не отражаются. Учет начисленных бонусов ведется отдельно (вне бухгалтерского и налогового учета). При использовании бонусов для оплаты услуг такой бонус учитывается в налоговом учете как скидка, то есть уменьшает стоимость реализации.

Особенность. Рискованной для налогоплательщика является ситуация, при которой бонусами оплачивается 100% стоимости товара. В такой ситуации велик риск возникновения безвозмездной реализации и, соответственно, доначисления НДС. Для минимизации риска рекомендуется не допускать полной оплаты товаров бонусами, а ограничивать размер скидки «бонусами».

Продажа подарочных сертификатов

Так же, как и бонусные программы, в розничной торговле распространена продажа подарочных сертификатов, которая только называется «продажей», поскольку сертификат не является товаром. Кроме того, вопреки расхожим домыслам, подарочный сертификат не является бланком строгой отчетности.

Бланк строгой отчетности – это первичный учетный документ, приравненный к кассовому чеку, сформированный в электронной форме и (или) отпечатанный с применением автоматизированной системы для бланков строгой отчетности в момент расчета между пользователем и клиентом за оказанные услуги, содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства Российской Федерации о применении контрольно-кассовой техники.

В связи с изложенным, подарочный сертификат не является бланком строгой отчетности и не освобождает продавца от оформления чека или бланка строгой отчетности при получении оплаты от физического лица.

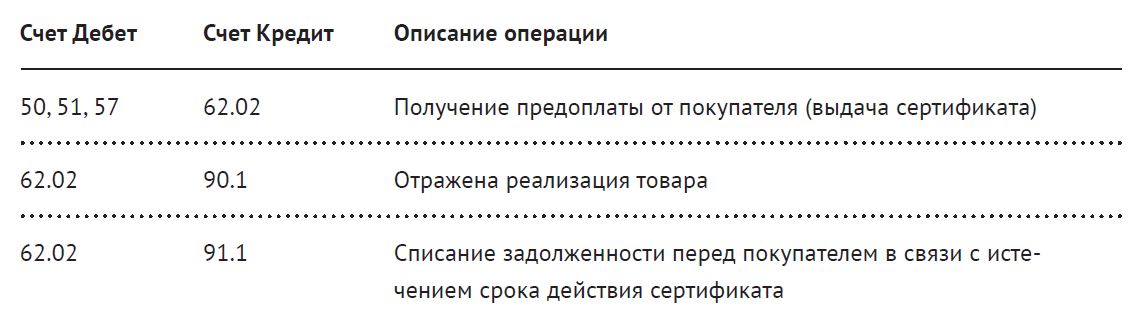

В бухгалтерском учете приобретение сертификата отражается в качестве предоплаты. Выручка в бухгалтерском учете признается при реализации товаров.

Так как «продажа» сертификата признается предоплатой покупателя, то продавцу необходимо исчислить и уплатить в бюджет НДС с аванса.

Как правило, подарочные сертификаты имеют определенный срок действия. В этом случае, по истечении срока действия подарочного сертификата, продавец производит списание задолженности и признает внереализационные доходы.

Далее приведен порядок бухгалтерского учета операций с подарочными сертификатами.

- Письма Минфина России от 03.05.2012 N 03-03-06/4/29, УФНС России по г. Москве от 04.06.2014 N 16-15/054509.

Другие статьи по темам