Новый федеральный стандарт бухгалтерского учета по выбору экономического субъекта можно применять уже с 1 января 2026 года. ФСБУ 9/2025 «Доходы» обязателен к применению, начиная с бухгалтерской отчетности за 2027 год. Он заменяет собой ПБУ 9/99 «Доходы организации» и ПБУ 2/2008 «Учет договоров строительного подряда»[1].

Анализ основных положений нового стандарта позволяет говорить о том, что Минфин Российской Федерации продолжает реформу в сфере бухгалтерского учета и формирования отчетности, основной целью которой является сближение российских стандартов с международными.

Иногда можно МСФО (IFRS) 15 «Выручка по договорам с покупателями»

Стоит отметить одну из особенностей нововведений[2].

Экономические субъекты, бухгалтерская отчетность которых подлежит обязательному аудиту в соответствии с законодательством Российской Федерации (за исключением экономических субъектов, которые представляют консолидированную финансовую отчетность), вправе выбрать формировать в бухгалтерском учете информацию о выручке в соответствии с ФСБУ 9/2025 «Доходы» или же в соответствии с МСФО (IFRS) 15 «Выручка по договорам с покупателями».

Иные экономические субъекты отражают информацию в соответствии с новым стандартом.

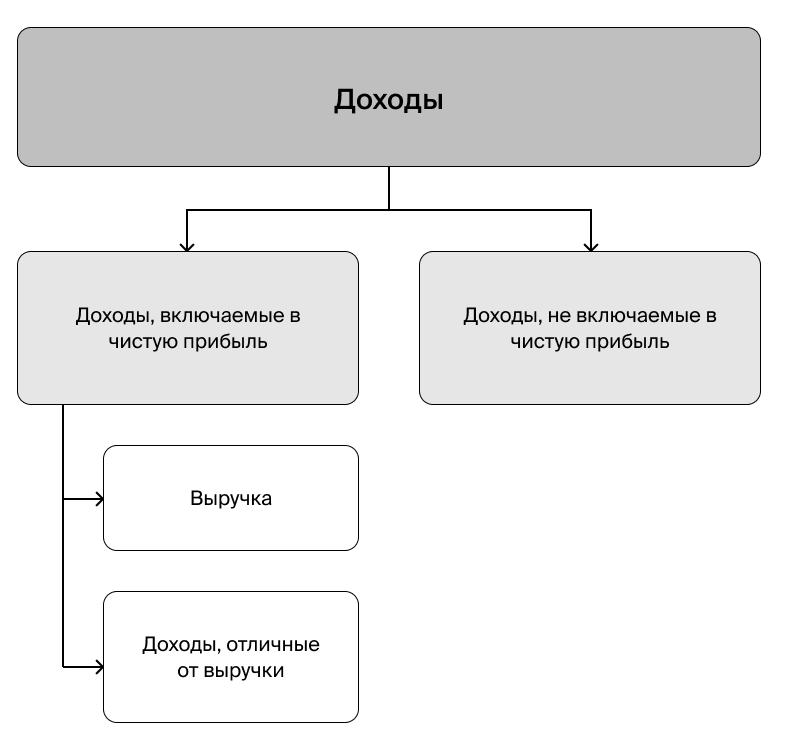

Привыкаем к новой классификации доходов

Схематично новый взгляд на классификацию доходов можно представить следующим образом[3]:

К выручке относятся доходы от продажи товаров и готовой продукции, выполнения работ или оказания услуг, исходя из предмета деятельности экономического субъекта[4].

К доходам, отличным от выручки, относятся все остальные поступления, в случае, если они не относятся к предмету деятельности экономического субъекта. Например, проценты по займам, штрафы по договорным обязательствам, поступления по договорам аренды у производственных или торговых организаций[5].

К доходам, не включаемым в чистую прибыль (убыток), относятся суммы корректировок, связанных с изменением учетной политики организации, дооценка по основным средствам, отличным от инвестиционной недвижимости, дооценка по нематериальным активам и иные аналогичные корректировки.

Порядок признания выручки

В новом стандарте прослеживается уход от терминологии «перехода права собственности» в сторону «передачи контроля» над продукцией.

Выручка признается в бухгалтерском учете при одновременном выполнении следующих условий[6]:

- экономический субъект имеет право на получение выручки, вытекающее из договора, заключенного с покупателем или заказчиком;

- к контрагенту перешел контроль над продукцией;

- имеется уверенность в том, что в результате передачи продукции экономическим субъектом контрагенту произойдет увеличение экономических выгод экономического субъекта;

- величина выручки может быть определена;

- величина расходов, которые произведены или будут произведены в связи с исполнением обязанности передать продукцию контрагенту, может быть определена.

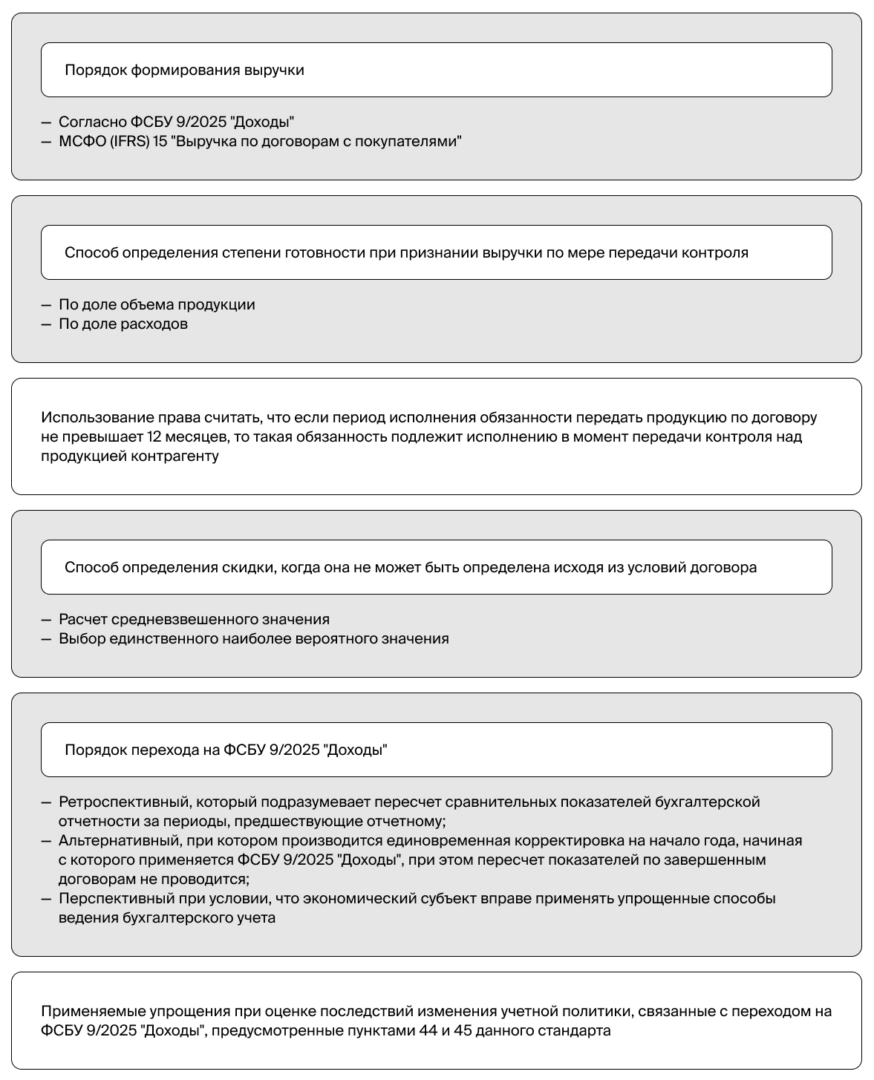

При выполнении определенных условий выручка признается в учете по мере передачи контроля над продукцией контрагенту (по мере готовности), а именно[7]:

- обязанность передать продукцию контрагенту необходимо исполнить в течение периода, превышающего отчетный период (более 12 месяцев);

- может быть определена степень исполнения обязанности передать продукцию контрагенту.

Выручка способом по мере передачи контроля признается независимо от того, предъявляется ли к оплате продукция, в отношении которой в отчетном периоде признается эта выручка.

Не предъявленная к оплате начисленная выручка — это актив, который признается одновременно с выручкой, если продукция, в отношении которой признается эта выручка, к оплате не предъявляется. По мере предъявления к оплате части этой продукции соответствующую часть не предъявленной к оплате начисленной выручки отразите в качестве дебиторской задолженности[8].

Экономические субъекты вправе применять лишь два способа определения степени готовности[9]:

- по доле объема продукции, контроль над которой перешел к контрагенту на отчетную дату, в общем объеме этой продукции, подлежащем передаче контрагенту по договору. Для расчета принимается объем продукции в натуральном или денежном измерении;

- по доле расходов, понесенных в связи с исполнением обязанности передать продукцию, контроль над которой перешел к контрагенту на отчетную дату, в расчетной величине общих расходов на исполнение обязанности передать продукцию контрагенту по договору.

Выбранный метод должен применяться последовательно для аналогичных договоров.

Усложнение оценки выручки

Выручка определяется с учетом всех скидок независимо от того, в какой форме они предоставляются, при условии, что[10]:

- сумма скидки может быть определена;

- контрагент имеет право на скидку или есть вероятность, что это право у него возникнет.

Если исходя из условий договора определить сумму скидки нельзя, ее можно рассчитать следующим образом[11]:

- рассчитать средневзвешенное значение скидки по аналогичным продажам. Оно определяется как среднее из произведений каждого возможного значения скидки на его вероятность;

- выбрать единственное наиболее вероятное значение суммы скидки из набора ее возможных значений, вытекающих из условий договора.

Если продукция оплачивается полностью или частично неденежными средствами, выручка определяется по справедливой стоимости полученного актива. Если определить справедливую стоимость получаемого актива не представляется возможным, выручка определяется по справедливой стоимости переданной продукции. Если не удается установить последнюю — исходя из цены, по которой обычно реализуется такая продукция[12].

Справедливую стоимость определяйте по правилам МСФО (IFRS) 13 «Оценка справедливой стоимости».

Выручка от продажи продукции на условиях отсрочки платежа (более 12 месяцев) определяется как сумма, которая была бы получена от контрагента при отсутствии такой отсрочки. Для этого следует определить приведенную стоимость дебиторской задолженности. После чего по итогам каждого отчетного периода (месяца) дебиторская задолженность подлежит корректировкам на величину начисляемых процентов и произведенной оплаты[13].

Определять приведенную стоимость дебиторской задолженности не нужно, если договором предусмотрены проценты за отсрочку платежа. В этом случае выручка равна установленной договором сумме, которая не включает проценты[14].

Актуализация учетной политики

При переходе на ФСБУ 9/2025 «Доходы» в учетную политику необходимо внести следующие изменения:

(скачать изображение)

Раскрытие информации в бухгалтерской отчетности

В пояснениях к бухгалтерской отчетности помимо стандарта (ФСБУ или МСФО), выбранного в целях формирования в бухгалтерском учете информацию о выручке, а также выбранного способа отражения последствий изменения учетной политики в связи с началом его применения, раскрывается с учетом существенности следующая информация[15]:

- величина выручки, признанной в отчетном периоде;

- детализация информации о выручке исходя из ее величины, вида и влияния на экономические решения, принимаемые пользователями на основе бухгалтерской (финансовой) отчетности;

- сверка остатков на начало и конец отчетного периода дебиторской задолженности, не предъявленной к оплате начисленной выручки, а также созданных в отношении них резервов по сомнительным долгам, кредиторской задолженности по договорам с контрагентами с представлением показателей остатков на начало отчетного периода, изменения в отчетном периоде, остатков на конец отчетного периода;

- информация об обязанностях экономического субъекта по договорам с контрагентами;

- информация о способах и допущениях, примененных для признания выручки в бухгалтерском учете.

В случае, когда раскрытие информации о доходах в бухгалтерской отчетности в объеме, предусмотренном ФСБУ 9/2025 «Доходы», приведет или может привести к потерям экономического характера или урону деловой репутации экономического субъекта, или его контрагентов, или связанных с экономическим субъектом сторон, экономический субъект может раскрывать информацию о доходах в бухгалтерской отчетности в ограниченном объеме, не раскрывая те сведения, которые обусловливают указанные потери или урон[16].

Готовимся заранее

Любые изменения нормативного регулирования несут в себе риски возникновения ошибок в бухгалтерском учете и отчетности. В ответ на выявленные риски рекомендуем принять следующие меры:

- провести анализ и актуализацию договорной базы (проверить наличие критериев передачи контроля, условий предоставления скидок, порядка расчетов неденежными средствами);

- обновить положения учетной политики для целей бухгалтерского учета;

- обновить учетные программные системы;

- провести обучение персонала бухгалтерской службы;

- при необходимости обратиться за консультациями в обслуживающую организацию.

[1] Пункты 2 и 3 ФСБУ 9/2025 «Доходы»;

[2] Пункт 11 ФСБУ 9/2025 «Доходы»;

[3] Пункты 5 и 6 ФСБУ 9/2025 «Доходы»;

[4] Пункт 10 ФСБУ 9/2025 «Доходы»;

[5] Пункт 36 ФСБУ 9/2025 «Доходы»;

[6] Пункт 12 ФСБУ 9/2025 «Доходы»;

[7] Пункт 18 ФСБУ 9/2025 «Доходы»;

[8] Пункт 24 ФСБУ 9/2025 «Доходы»;

[9] Информационное сообщение Минфина России от 11.09.2025 №ИС-учет-59;

[10] Пункт 27 ФСБУ 9/2025 «Доходы»;

[11] Пункт 28 ФСБУ 9/2025 «Доходы»;

[12] Пункт 29 ФСБУ 9/2025 «Доходы»;

[13] Пункт 30 ФСБУ 9/2025 «Доходы»;

[14] Пункт 31 ФСБУ 9/2025 «Доходы»;

[15] Пункт 41 ФСБУ 9/2025 «Доходы»;

[16] Пункт 42 ФСБУ 9/2025 «Доходы»;

Другие статьи по темам