СОДЕРЖАНИЕ ПОСЛЕДНЕГО ВЫПУСКА

Директива DAC 6: шестая ступень европейской эволюции раскрытия информации

Директива Совета Европейского Союза 2018/822 «О внесении изменений в Директиву 2011/16/EU в части обязательного автоматического обмена информацией в области налогообложения в отношении трансграничных схем, подлежащих декларированию» увидела свет 25 мая 2018 года. Также данную директиву называют DAC 6 – Directive on Administrative Cooperation in (direct) taxation in EU, volume 6. Данная директива – шестая по счету в серии директив, разработанных с целью стимуляции трансграничного обмена налоговой информации в ЕС, она является частью 12 шага в плане BEPS (плана по противодействию размыванию налоговой базы и смещению центра прибыли, разработанного ОЭСР).

Директива DAC 6 устанавливает обязанность раскрытия налоговым органам информации о трансграничных схемах, имеющих признаки агрессивного налогового планирования. Под агрессивным налоговым планированием ЕС понимает снижение налогоплательщиками своих налоговых обязательств с помощью схем, которые могут быть легальными сами по себе, однако их суть противоречит смыслу закона. Агрессивное налоговое планирование также выражается в использовании лазеек в налоговой системе и несоответствий между налоговыми системами, что может привести, например, к двойной неуплате налогов.

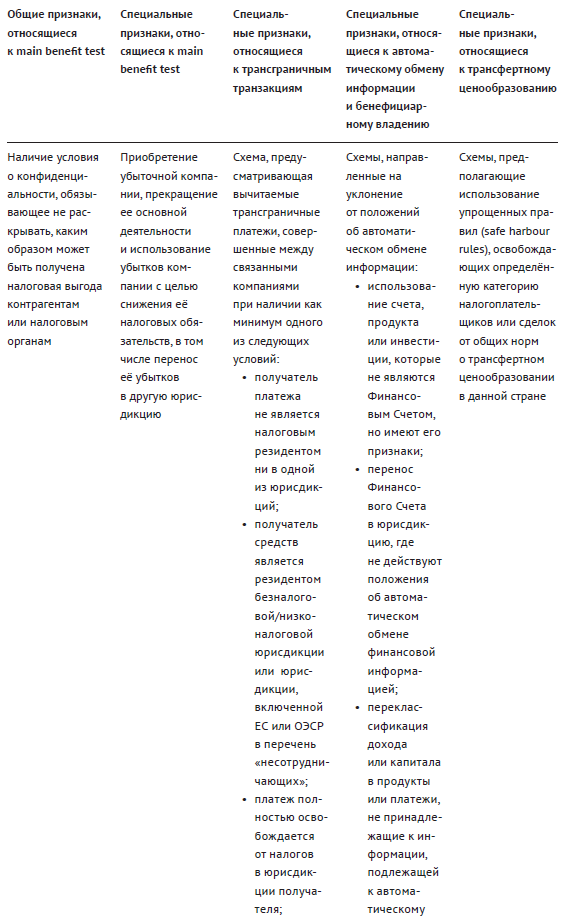

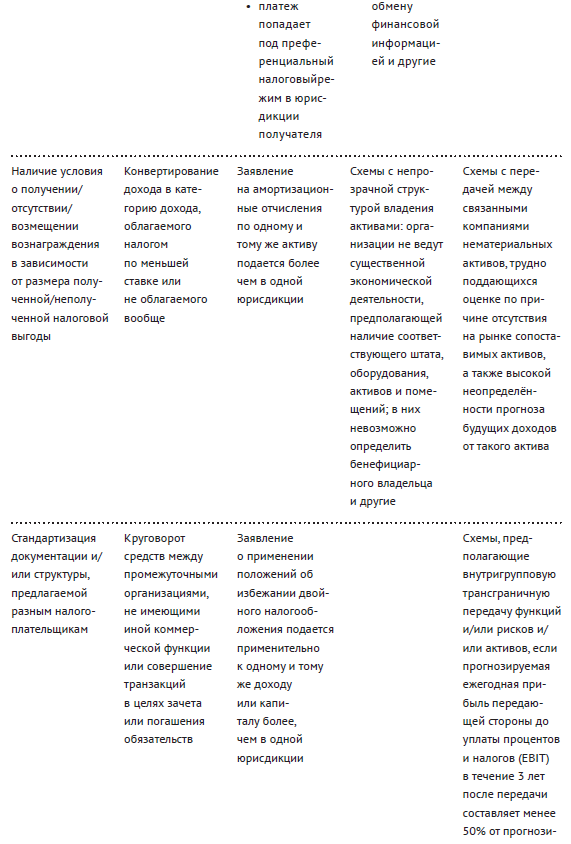

Как мы упоминали выше, в рамках DAC 6 раскрытию подлежит информация о трансграничных схемах, осуществляемых компаниями, находящимися в ЕС, и содержащих признаки агрессивного налогового планирования. Данные признаки («hallmarks») перечислены в Приложении IV к DAC 6 и разделены на следующие категории:

- общие признаки, относящиеся к тесту на основную выгоду («main benefit test»);

- специальные признаки, относящиеся к тесту на основную выгоду;

- специальные признаки, относящиеся к трансграничным транзакциям;

- специальные признаки, относящиеся к автоматическому обмену информации и бенефициарному владению;

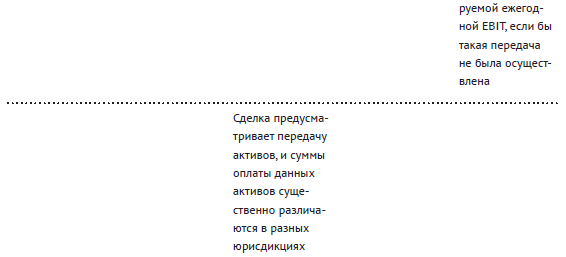

- специальные признаки, относящиеся к трансфертному ценообразованию.

Неисчерпывающий список признаков приведен в таблице:

Схема признается трансграничной, если ее участники находятся более чем в одном государстве-участнике или в государстве-участнике и третьей стране при наличии как минимум одного из следующих признаков:

- участники являются резидентами разных налоговых юрисдикций;

- кто-либо из участников является резидентом более чем одной налоговой юрисдикции;

- кто-либо из участников осуществляет бизнес в другой юрисдикции через постоянное представительство, и схема, частично или целиком, формирует деятельность этого представительства;

- кто-либо из участников осуществляет деятельность в другой юрисдикции, не будучи резидентом или не имея постоянного представительства в данной юрисдикции;

- схема оказывает значительное влияние на автоматический обмен информации или определение бенефициарного владения.

В соответствии с DAC 6 раскрытию будет подлежать следующая информация о схемах:

- данные посредников и налогоплательщиков, включая их имена, дату и место рождения (в случае физических лиц), сведения о налоговом резидентстве, ИНН и, где применимо, данные компаний, ассоциированных с налогоплательщиками;

- сведения о признаках, перечисленных в Приложении IV к DAC 6 и описанных выше;

- общие сведения о трансграничной схеме без раскрытия коммерческой, промышленной или профессиональной тайны или торгового процесса, а также информации, раскрытие которой противоречило бы публичному порядку;

- дата, в которую был или будет осуществлен первый шаг к реализации схемы;

- стоимость (размер) схемы;

- положения национального законодательства, лежащие в основе схемы;

- данные о государствах-участниках, к которым может относиться схема;

- данные об иных лицах в государствах-участниках, к которым может относиться схема.

Обязанность по раскрытию информации возлагается на посредников, а в случае их отсутствия или в случае, если положения DAC 6 не распространяются на посредников по каким-либо причинам, на самих налогоплательщиков. Кто же такие посредники («intermediaries»)? DAC 6 признает посредниками любых лиц, которые разрабатывают, организовывают, продвигают и приводят в действие или управляют введением в действие подлежащей раскрытию трансграничной схемы. Посредник должен обладать как минимум одним из следующих признаков:

- быть налоговым резидентом в государстве-участнике;

- иметь постоянное представительство в государстве-участнике, которое сопровождает схему;

- быть инкорпорированным в государстве-участнике или попадать под действие законодательства государства-участника;

- быть зарегистрированным в профессиональной ассоциации в сфере юридических, налоговых или консультационных услуг в государстве-участнике.

Директива дает довольно широкое понятие посредника, которое может характеризовать практически любое лицо, сопровождающее сделку. Под данное определение могу попадать юристы, консультанты, бухгалтеры, банки, страховые компании, финансовые консультанты, корпоративные администраторы и другие поставщики услуг.

Необходимо отметить, что DAC 6 является общей директивой, которую государства-участники обязаны имплементировать в национальное законодательство. Также ожидается, что государства-участники будут издавать методические рекомендации, содержащие подробную информацию о том, кто именно будет осуществлять раскрытие информации в качестве посредника и каким образом, какова будет методика признания сделки подлежащей раскрытию.

Государства-участники обязаны были имплементировать DAC 6 в национальное законодательство к 31.12.2019, начать применять новое законодательство с 01.07.2020, первая отчетность по трансграничным сделкам должна была быть подана не позднее 30.07.2020, первая отчетность по трансграничным сделкам, совершенным в период с 25.06.2018 по 01.07.2020 должна была быть подана не позднее 31.08.2020, а первый обмен информацией должен был состояться не позднее 31.10.2020 года. Однако 2020 год принес много сюрпризов, и вышеупомянутые сроки были частично смещены на 2021 год.

К настоящему моменту новое законодательство опубликовано в большинстве государств-участников (Австрия, Бельгия, Нидерланды, Франция и других), в ряде стран законодательство еще не принято и находится на стадии проекта (Кипр), в ряде стран изданы методические рекомендации, при этом подавляющее количество государств-участников воспользовались продлением сроков подачи отчетности.

DAC 6 – это новая ступень в эволюции раскрытия информации, практическая часть которой на данный момент еще не сформирована. Для того чтобы определить, является ли то или иное лицо посредником, сформировать четкое понимание признаков агрессивного налогового планирования и способов раскрытия информации, оценить риски и последствия автоматического обмена, необходимо изучить национальное законодательство, а также методические рекомендации конкретного государства-участника.

Другие статьи по темам